[헤럴드경제 = 김상수 기자]“왜 다들 나이키만 좋아해? 아디다스 좀 신어 주세요.”

아디다스가 하는 말이 아니다. 아디다스가 뜨면 웃고 아디다스가 지면 우는 국내 회사가 있다. 바로 화승엔터프라이즈. 대표적인 아디다스 ODM(제조업자 개발생산 방식) 업체로, 사실상 아디다스의 성패에 회사 운명이 좌우된다.

요즘 아디다스가 흔들리고 있다. 올해 30여 년 만에 처음으로 적자를 기록할 것이란 전망까지 제기된다. 자연스레 화승엔터프라이즈의 실적이나 주가도 올해 부진한 흐름이다.

화승엔터프라이즈는 화승그룹의 계열사다. 화승그룹은 1953년부터 부산에서 고무신을 만들면서 시작한 국내 대표 신발회사다. 화승엔터프라이즈는 아디다스 ODM 생산이 주력 사업이다. 올해 1분기 기준 매출의 89%가 신발부문에서 나왔다.

화승엔터프라이즈의 가장 큰 경쟁력도 바로 아디다스 ODM에 있다. 회사 측은 “아디다스그룹이 지정한 업체에서 원재료를 구매해 수급이 용이하고 가격도 안정적”이라며 “오랜 거래 관계를 통해 안정적인 가격과 품질을 보장받고 있다”고 밝혔다.

아디다스에서 화승엔터프라이즈가 차지하는 점유율도 꾸준히 상승하고 있다. 2016년엔 13%였으나 작년 기준 21%까지 올랐다.

아디다스와의 안정적인 계약 관계는 큰 강점이지만, 문제는 아디다스 자체가 흔들리면 강점은 약점이 된다. 아디다스는 최근 컨퍼런스 콜에서 올해 매출이 감소, 약 7억유로(약 1조원)의 적자가 예상된다고 밝혔다. 이 전망대로라면 연간 단위로 31년 만에 기록할 첫 적자다.

미국 힙합 스타인 예(카녜이 웨스트)와의 협업 계약 종료로 콜라보레이션 브랜드 이지(Yeezy) 제품 판매가 중단된 여파가 컸고, 중국에서도 불매운동이 일면서 중국 매출이 급감했다.

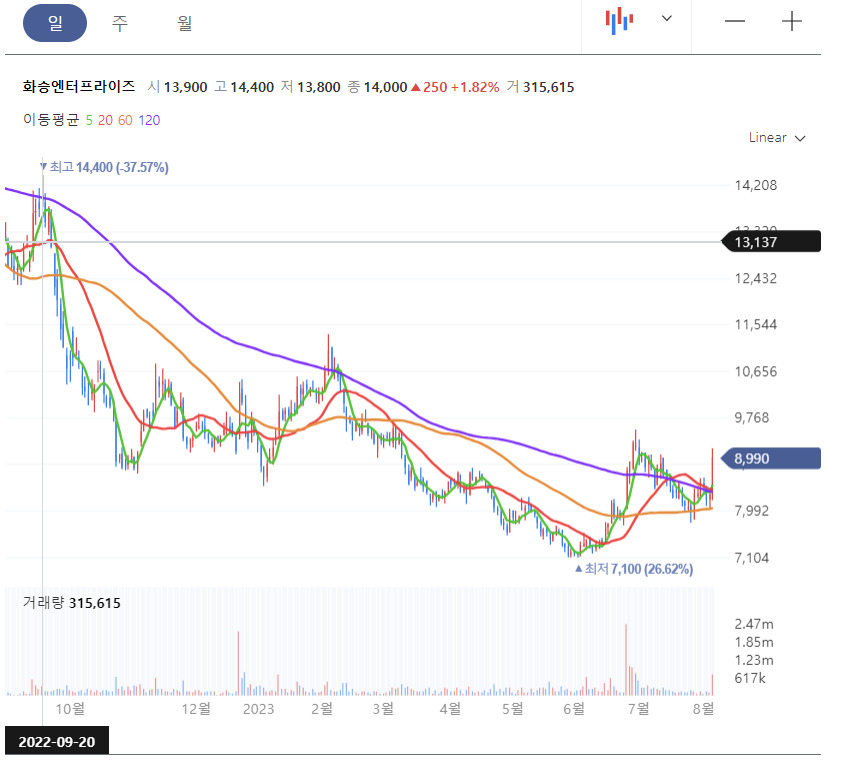

아디다스의 위기는 곧 화승엔터프라이즈의 위기가 됐다. 최근 1년 사이 주가는 1만4000원대에서 7000원대로 반 토막까지 하락했다. 최근엔 8000원대로 회복한 상태이지만, 아직 원상복귀하기까진 갈길이 멀다. 증권업계의 목표주가는 1만2000원대다.

조소정 키움증권 연구원은 “당분간 아디다스가 재고를 조정하는 시기에 머물러 있을 것이기 때문에 화승엔터프라이즈의 실적 부진도 불가피하다”며 “다만 아디다스 재고 소진이 끝나고 시장이 회복되면 다시 화승엔터프라이즈의 실적도 개선될 것”이라고 전망했다.

유정현 대신증권 연구원도 “올해 연중으로 아디다스가 재고 처분을 해야 하기 때문에 당장 적극적으로 발주 자체를 하지 않는 것으로 파악되고 3분기에도 계절적 요인에 따라 실적이 소폭 줄어들 것으로 전망된다”며 “다만 아디다스 재고 처분이 일단락되고 새로운 브랜드 전략이 구체화될 4분기엔 손익 개선이 이뤄질 수 있다”고 내다봤다.

![“OOO이, 한식을 망가뜨렸다”…‘이모셰프’ 김미령 분노케한 범인은?[미담:味談]](https://wimg.heraldcorp.com/news/cms/2024/12/01/news-p.v1.20241129.e4e593538e6147838ec9bc435ae489af_R.jpg?type=h&h=120)

![“더 이상 물러날 곳이 없다” 인류를 구할 플라스틱 협약…오늘 밤 결판낼까 [지구, 뭐래?]](https://wimg.heraldcorp.com/news/cms/2024/12/01/rcv.YNA.20241128.PYH2024112815870005100_R.jpg?type=h&h=120)

![“서울에 집 사지 말라는 거냐” 내일부터 디딤돌 한도 줄어…서민들 ‘비상’[머니뭐니]](https://wimg.heraldcorp.com/news/cms/2024/12/01/rcv.YNA.20241017.PYH2024101714240001300_T1.jpg?type=h&h=240)

![“OOO이, 한식을 망가뜨렸다”…‘이모셰프’ 김미령 분노케한 범인은?[미담:味談]](https://wimg.heraldcorp.com/news/cms/2024/12/01/news-p.v1.20241201.b57a5f003c0a474bb8833d58aff82ac2_T1.jpg?type=h&h=240)

![[단독] ‘최민환 집’ 38억 새 집주인 가수 윤하였다 [초고가 주택 그들이 사는 세상]](https://wimg.heraldcorp.com/news/cms/2024/11/28/news-p.v1.20241128.85c2fea56cc447b0a7a5d36efba9cfbb_T1.jpg?type=h&h=640)

![“父는 죽고, 친모와 결혼하고” 재앙같은 예언…당사자 아들의 기구한 사연[이원율의 후암동 미술관-오이디푸스 편]](https://wimg.heraldcorp.com/news/cms/2024/11/23/news-a.v1.20241122.6f410829d2e847798d1f6f02d6796a42_T1.jpg?type=h&h=240)

![연예인에 빠져…“24개월 할부로 사더니” 전부 쓰레기통 행 [지구, 뭐래?]](https://wimg.heraldcorp.com/news/cms/2024/11/25/news-p.v1.20241120.bf9d50d5065347f3ba37696b2898bb31_T1.jpg?type=h&h=240)

![집 너무 안팔리자 아내가 꺼낸 말 “여보, 상가랑 아파트 바꿀까?”[부동산360]](https://wimg.heraldcorp.com/news/cms/2024/11/16/rcv.YNA.20241105.PYH2024110509190001300_T1.jpg?type=h&h=240)