하반기 가입자 수 깜짝 증가

조건 완화·기준금리 인상 영향

변동금리 차주 대상 특약 부가

상승폭 年0.45~0.75%P 제한

5년간 최대 2%P만 인상 가능

전체 차주 비중 아직은 낮은 편

소비자들 “가입비용 부담스러워”

#10월 초, 40대 주부 A씨는 기준금리가 대폭 인상될 것이라는 소식을 접한 뒤 불안감에 휩싸였다. 주택담보대출(주담대) 금리가 더 오른다는 신호였기 때문이다. A씨는 불안감을 줄이기 위해 ‘금리상한형 주담대’ 상품에 가입했다. 연 0.2%포인트(p)의 추가 금리를 부담해야 했지만, 더 큰 폭의 인상을 막는 게 급했다. A씨는 “위험에 대비해 보험금을 든다는 생각으로 가입했다”고 말했다.

기준금리가 빠르게 오르고, 이에 주담대 금리 하단이 5%대에 이르면서 대출 이자 민감도가 어느 때보다도 높다. 금융당국과 은행들도 변동금리 차주들의 이자부담을 줄이고자, 지난해 7월 금리상한형 주담대 특약을 도입했다. 이 특약은 1년 여간은 사실상 외면 받았다. 그러나 한국은행이 사상 첫 빅스텝(기준금리 0.50%포인트 인상)을 단행한 7월 이후, 가입자수가 빠르게 늘고 있다.

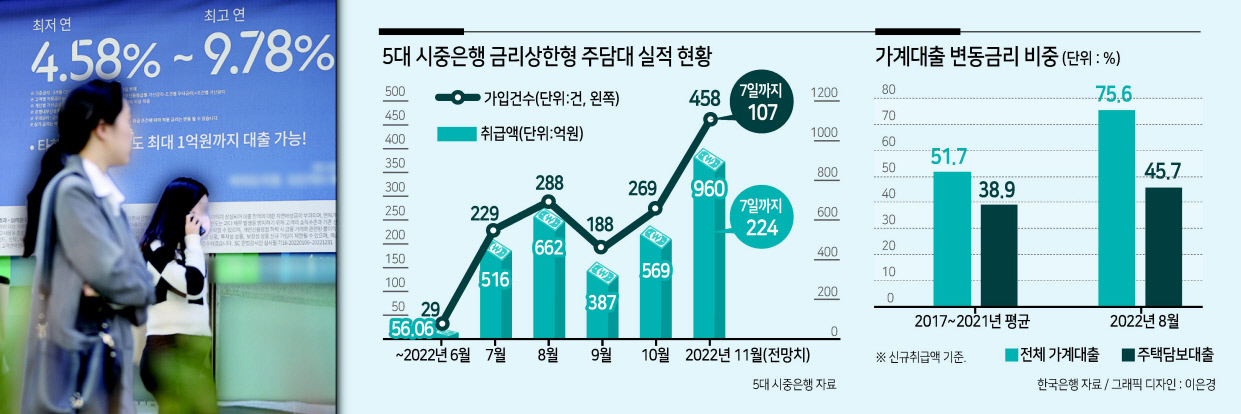

▶금리상한형 주담대 가입, 1년치 한 달 만에 채웠다= 11일 금융권에 따르면 5대 시중은행(KB국민·신한·하나·우리·NH농협)의 금리상한형 주담대 가입 건수는 최근 3개월간 빠르게 늘었다. 7월 빅스텝 결정 후 한은이 이어진 두 번(8월, 10월)의 금통위에서도 기준금리 인상에 나선 데다가, 내년 1분기까지는 금리 인상 흐름이 이어질 것이란 전망이 나오는 데 따른 것으로 풀이된다.

실제 지난 7월부터 올 6월까지 1년간 이 상품의 가입 건수는 총 29건에 불과했는데, 올 7월엔 229건으로 단박에 10배가 올랐다. 8월에도 288건으로 가입 규모가 확대됐다. 9월 주춤했던 가입자수는 10월 한은이 역사상 두번째 빅스텝에 나선 뒤로는 가입 건수(269건)가 다시 증가했다. 11월에는 일주일간 약 107명이 가입하며, 일 평균 가입 건수(32건)가 최고치를 기록했다.

금리상한형 주담대는 변동금리 차주를 대상으로 한다. 현재 해당 특약에 가입한 차주는 은행별로 연 0.15~0.2%p의 가입비용을 내고, 금리상승 폭을 직전 금리 대비 연간 0.45~0.75%p로 제한받는다. 또 은행들은 5년간 최대 2%p까지만 해당 차주의 금리를 올릴 수 있다.

지난 7월 금융권은 1년간의 저조한 실적을 고려해, 일괄 0.75%p였던 금리상승 제한폭을 최저 0.45%p로 낮췄다. 가입비용을 1년간 면제하는 은행도 나오면서 가입 부담도 다소 완화됐다. 여기에 본격적인 금리 인상 기조가 겹치며 소비자들의 이목을 끌기 시작한 것이다.

▶ ‘기준금리 3%’ 이젠 오를만큼 올라...추가가입 호응 적을 것= 금리상한형 주담대 가입 증가에도 불구하고 전체 차주 대비 이용자 수는 적은 편이다.

은행권에선 추가비용 부담을 이유로 꼽는다. 한 시중은행 관계자는 “0.2%p의 추가 금리가 별 게 아닌 것 같지만, 0.1%p의 금리를 아끼려고 금융사만 십여 군데를 돌아다니는 게 지금의 현실”이라며 “결국 1년 안에 금리가 1%p는 더 오른 시점에야 이익을 볼 수 있기 때문에 당장의 손해를 감수하기는 쉽지 않다”고 말했다. 이어 “특히 억 단위 대출금이 흔한 주담대의 경우 조심하는 경향이 더 크다”고 덧붙였다. 실제로 원리금균등상환까지 감안하면 차주들은 0.1%p금리차에도 민감하다. 금리 인상 추세에도 불구하고 변동금리형 차주가 많은 이유도 그 때문으로 꼽힌다.

지난달 한은이 낸 ‘최근 가계 주담대의 변동금리 결정요인 분석’ 보고서에서 “기준금리 인상이 시작된 지난해 하반기 이후에도 변동금리 선호가 지속되고 있다”면서 고정금리가 변동금리 보다 빠르게 상승하면서 장단기 금리차가 1.0%p 넘게 벌어지는 등 변동금리 메리트가 커진 때문으로 분석했다. 전체 변동금리 비중은 75.6%로 예년평균(51.7%)를 큰 폭으로 웃돌았다.

기준금리가 3.0%에 닿은 상황에서 추가 상승 여력이 많지 않은 것도 금리상한형 주담대 상품 가입을 주저하는 이유다. 때문에 10일부터 신협·지역농협 등 상호금융권에서도 금리상한형 주담대 가입이 가능해졌지만 호응은 크지 않을 것으로 전망된다. 한국금융연구원은 최근 국내 기준금리가 내년 상반기 최종 3.75%까지 오른 후, 하반기부터 하락할 것이란 전망을 내놨다.

김광우 기자

![삼성 반도체는 왜 ‘올드보이’ 수장에 올인했나 [김민지의 칩만사!]](https://wimg.heraldcorp.com/news/cms/2024/11/30/news-p.v1.20241129.042c08714a02435aa47ad5034b947d0e_R.jpg?type=h&h=120)

![日·英·伊 6세대 전투기 ‘GCAP’에 사우디도 참여?[신대원의 軍플릭스]](https://wimg.heraldcorp.com/news/cms/2024/11/30/news-p.v1.20241130.5c1341a9e6134f01a5f1ee957cf2070b_R.jpg?type=h&h=120)

![[단독] ‘최민환 집’ 38억 새 집주인 가수 윤하였다 [초고가 주택 그들이 사는 세상]](https://wimg.heraldcorp.com/news/cms/2024/11/28/news-p.v1.20241128.85c2fea56cc447b0a7a5d36efba9cfbb_T1.jpg?type=h&h=640)

![[단독] 단 번에 50억 올려 사들였다…한남동 170억 새 집주인의 정체 [초고가 주택 그들이 사는 세상]](https://wimg.heraldcorp.com/news/cms/2024/11/29/news-p.v1.20241124.9abd2fb8e04e483991fab4eee16e3bcb_T1.jpg?type=h&h=240)

![“벌써 무섭다” 겨울 난방비 폭탄…이렇게 줄였다고? [지구, 뭐래?]](https://wimg.heraldcorp.com/news/cms/2024/11/29/news-p.v1.20241129.1e69c5ca0ceb459c85d5d67c4ba1907e_T1.png?type=h&h=240)

![[단독] ‘최민환 집’ 38억 새 집주인 가수 윤하였다 [초고가 주택 그들이 사는 세상]](https://wimg.heraldcorp.com/news/cms/2024/11/28/news-p.v1.20241128.85c2fea56cc447b0a7a5d36efba9cfbb_T1.jpg?type=h&h=240)

![“父는 죽고, 친모와 결혼하고” 재앙같은 예언…당사자 아들의 기구한 사연[이원율의 후암동 미술관-오이디푸스 편]](https://wimg.heraldcorp.com/news/cms/2024/11/23/news-a.v1.20241122.6f410829d2e847798d1f6f02d6796a42_T1.jpg?type=h&h=240)

![연예인에 빠져…“24개월 할부로 사더니” 전부 쓰레기통 행 [지구, 뭐래?]](https://wimg.heraldcorp.com/news/cms/2024/11/25/news-p.v1.20241120.bf9d50d5065347f3ba37696b2898bb31_T1.jpg?type=h&h=240)

![집 너무 안팔리자 아내가 꺼낸 말 “여보, 상가랑 아파트 바꿀까?”[부동산360]](https://wimg.heraldcorp.com/news/cms/2024/11/16/rcv.YNA.20241105.PYH2024110509190001300_T1.jpg?type=h&h=240)