美나스닥 시총 39조8534억원 기록

연매출 30조 기대...해외성장 주목

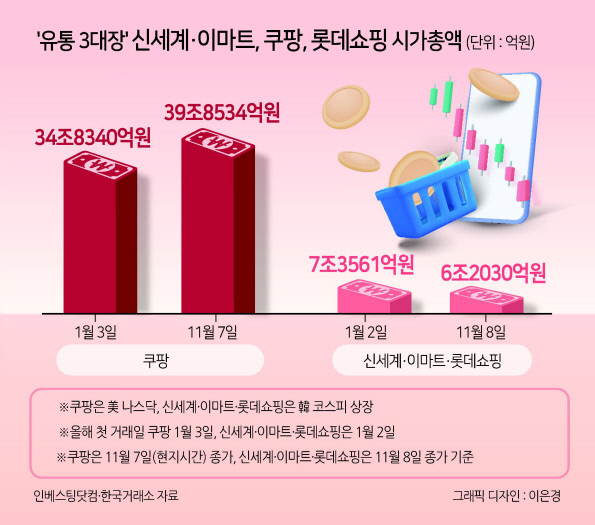

미국 뉴욕증시에 상장된 쿠팡의 시가 총액(시총)이 40조원을 눈앞에 두고 있다. 이는 국내 유통업계에서 3파전을 벌이고 있는 신세계·이마트, 롯데쇼핑의 시총과 비교하면 6배가 넘었다. 실적으로도 이미 3위 롯데쇼핑을 따돌린 데 이어 1위 신세계·이마트의 턱밑까지 따라붙었다.

10일 인베스팅닷컴에 따르면 7일(현지시간) 종가 기준 미 나스닥 시장에 상장된 쿠팡 시총은 304억4800만달러(약 39조8534억원)에 이르는 것으로 나타났다. 이는 연초(1월 3일, 현지시간) 266억1300만달러(약 34조8340억원) 대비 14% 이상 증가한 것이다.

반면, 한국거래소에 따르면 한국 코스피 시장 상장 종목인 신세계·이마트, 롯데쇼핑의 시총 총합은 지난 8일 종가 기준 6조2030억원으로 올해 첫 거래일(1월 2일) 시총 합산액 7조3561억원에 비해 15.68%나 줄었다. 연초 4.74배였던 쿠팡과 신세계·이마트, 롯데쇼핑 시총 합산액의 격차는 6.42배까지 늘어난 셈이다.

주가 흐름을 통해 나타난 쿠팡의 상승세와 신세계·이마트, 롯데쇼핑의 부진은 실적에서 더 명확해진다. 올 3분기 사상 첫 8조원대 분기 매출을 돌파한 쿠팡의 1~3분기 누적 매출은 전년 대비 16.82% 늘어난 178억2197만달러(약 23조2523억원)를 기록했다. 같은 기간(1~3분기 누적) 이마트 매출 전망치 22조2241억원을 넘어서는 수준이다.

연간 매출 전망에서도 이마트는 29조9067억원(에프앤가이드 집계 컨센서스)에 그치며 ‘30조원 대’ 진입이 기대되는 쿠팡에 뒤질 것이란 전망이 우세했다. 과거 이마트만으로도 쿠팡을 넉넉히 따돌렸던 신세계그룹이 이젠 신세계(연간 매출 전망치 6조6014억원)까지 더해야만 앞서는 상황까지 몰린 것이다.

1~3분기 누적 매출 예상액이 전년 대비 5.82% 감소한 11조61억원에 머문 3위 롯데쇼핑은 쿠팡과 격차가 1년 전에 비해 더 벌어졌다.

주목할 점은 쿠팡과 신세계·이마트, 롯데쇼핑 간의 시총 격차가 더 벌어질 가능성이 있다는 국내외 증시 분석가들의 전망이 나온다는 점이다.

블룸버그가 집계한 미국 월가(街) 애널리스트들의 쿠팡에 대한 평균 목표주가는 22.56달러로, 7일(현지시간) 종가 17.07달러 대비 상승 여력이 32.16%나 있다고 평가 받았다. 여기에 매수(BUY) 의견이 73.7%로 유보(HOLD, 15.8%), 매도(SELL, 10.5%) 의견에 비해 월등히 우세했다.

투자 업계가 주목하는 쿠팡의 강점은 ‘해외’ 부문이다. 최근 진출 1주년을 맞은 대만 로켓배송·로켓직구에 대한 장기적 성장 잠재력에 대한 긍정적 평가가 이어지고 있는 점이 대표적인 사례다.

박은경 삼성증권 연구원은 “12개월 트레일링 영업 현금흐름이 4개 분기 연속 흑자를 기록했고, 3분기엔 26억달러에 달했다”면서 “중장기 고객을 확보해 오래 묶어두기(Lock-in) 위한 투자 지속 가능성이 높아보인다”고 평가했다. 쿠팡의 활성고객수는 작년 말 1811만명 대비 올 3분기까지 231만명 가량 늘며 처음 2000만명 선을 넘어섰다.

최근 한화투자증권(35만→30만원), 하나증권(30만→26만원), 대신증권(29만→26만원), IBK투자증권(27만→24만원), 신한투자증권(26만→24만원), 삼성증권(27만→23만900원) 등 국내 증권사들이 내수 부진 등의 이유로 일제히 신세계에 대한 목표주가 하향에 나선 것도 시총 격차 확대 가능성을 더 크게 만드는 요인으로 꼽힌다.

다만, 쿠팡의 3분기 주당순이익(EPS)이 0.5달러로 컨센서스(0.7달러)를 밑돌고 판매관리비 부담 등이 수익성에 부정적 영향을 미쳤다는 점은 주가에 걸림돌이 될 수도 있단 분석도 있다. 서정연 신영증권 연구원은 “여전히 같은 섹터 다른 종목 대비 높은 주가수익비율(PER)에 거래된다는 점은 주가 매력도에 부담을 줄 수 있는 요인”이라고 짚었다. 신동윤 기자

![한숨돌린 이재명, 민생경제 주도권 쥔다 [이런정치]](https://wimg.heraldcorp.com/news/cms/2024/11/26/news-p.v1.20241125.44a3a1a52ffa44ea81dc37e8c85d0cef_R.jpg?type=h&h=120)

![“父는 죽고, 친모와 결혼하고” 재앙같은 예언…당사자 아들의 기구한 사연[이원율의 후암동 미술관-오이디푸스 편]](https://wimg.heraldcorp.com/news/cms/2024/11/23/news-a.v1.20241122.6f410829d2e847798d1f6f02d6796a42_T1.jpg?type=h&h=240)

![연예인에 빠져…“24개월 할부로 사더니” 전부 쓰레기통 행 [지구, 뭐래?]](https://wimg.heraldcorp.com/news/cms/2024/11/25/news-p.v1.20241120.bf9d50d5065347f3ba37696b2898bb31_T1.jpg?type=h&h=240)

![집 너무 안팔리자 아내가 꺼낸 말 “여보, 상가랑 아파트 바꿀까?”[부동산360]](https://wimg.heraldcorp.com/news/cms/2024/11/16/rcv.YNA.20241105.PYH2024110509190001300_T1.jpg?type=h&h=240)