개인사업자 대출로

증빙서류까지 갖춰

주택 구입자금으로

[헤럴드경제=박준규·홍태화 기자] ‘시세의 최대 95%까지 아파트 담보대출’.

정부가 부동산 투기를 잡기 위해 관련 대출 규제를 강화했지만, 저축은행의 대출 모집업자들은 ‘개인사업자 대출로 집값의 90% 이상을 빌릴 수 있다’며 영업 활동을 벌이고 있다.

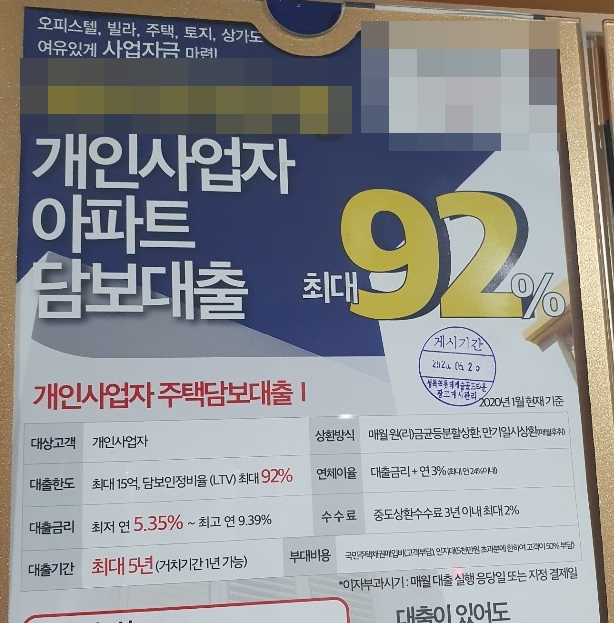

경기도에 본점을 둔 A저축은행의 대출모집 안내문을 보면 개인사업자에 아파트 시세의 최대 92%까지 담보인정비율(LTV)를 적용한다고 돼 있다. 다른 대형 저축은행도 사업자에게 아파트 시세의 95%까지 빌려준다고 주장한다.

대개 저축은행의 특정 지점이나, 대출모집인이 취급하는 이런 대출의 실체는 개인사업자들의 사업자금용 대출이다.

한 저축은행 관계자는 “이미 2금융권에서 대출받은 이력이 많은 사업주들이 자기 아파트까지 담보로 사업자금을 대려는 수요가 많다”고 설명했다.

원칙적으로 개인사업자 명의로 받은 대출은 주택구입자금으론 활용할 수 없다. 주택 임대업이나 주택 매매업으로 등록된 사업자들만 임대사업 등을 위한 목적으로 주택을 구입할 수 있다. 금융감독원도 대출금 ‘유용’에 예민하다. 대출금이 건당 1억원을 초과하면 점검 대상이다. 개입사업자는 대출금을 어떻게 이용했는지를 증명하는 서류(세금계산서 등)을 제출해야 한다.

그럼에도 불구하고 A저축은행 대출모집인은 “기존에 보유한 아파트를 담보로 돈을 빌린 뒤 신규 구입하는 건 문제 없다”고 안내했다. 심지어 “자금 용도는 증빙을 만들어서 해 드린다”고 자신했다.

일단 집값의 90% 대출로 고객을 모집하지만, 심사 과정에서 한도는 조정된다. 통상 70~85% 수준에서 대출이 나간다. 개입사업자의 신용등급, 사업장 재무상태 등을 감안해 한도를 가감한 결과다.

저축은행들은 일부 지점이나 대출모집인의 영업활동에 대해 “대출 사후관리는 본점에서 담당하기 때문에 주택 구입 목적으로 유용하기 힘들다”고 해명했다.

금융당국 관계자는 “대출금을 용도 이외의 주택 투기로 활용하는 사례는 꾸준히 모니터링하고 있다”고 말했다.

![[단독] ‘최민환 집’ 38억 새 집주인 가수 윤하였다 [초고가 주택 그들이 사는 세상]](https://wimg.heraldcorp.com/news/cms/2024/11/28/news-p.v1.20241128.85c2fea56cc447b0a7a5d36efba9cfbb_T1.jpg?type=h&h=640)

![[단독] 단 번에 50억 올려 사들였다…한남동 170억 새 집주인의 정체 [초고가 주택 그들이 사는 세상]](https://wimg.heraldcorp.com/news/cms/2024/11/29/news-p.v1.20241124.9abd2fb8e04e483991fab4eee16e3bcb_T1.jpg?type=h&h=240)

![[단독] ‘최민환 집’ 38억 새 집주인 가수 윤하였다 [초고가 주택 그들이 사는 세상]](https://wimg.heraldcorp.com/news/cms/2024/11/28/news-p.v1.20241128.85c2fea56cc447b0a7a5d36efba9cfbb_T1.jpg?type=h&h=240)

![“父는 죽고, 친모와 결혼하고” 재앙같은 예언…당사자 아들의 기구한 사연[이원율의 후암동 미술관-오이디푸스 편]](https://wimg.heraldcorp.com/news/cms/2024/11/23/news-a.v1.20241122.6f410829d2e847798d1f6f02d6796a42_T1.jpg?type=h&h=240)

![연예인에 빠져…“24개월 할부로 사더니” 전부 쓰레기통 행 [지구, 뭐래?]](https://wimg.heraldcorp.com/news/cms/2024/11/25/news-p.v1.20241120.bf9d50d5065347f3ba37696b2898bb31_T1.jpg?type=h&h=240)

![집 너무 안팔리자 아내가 꺼낸 말 “여보, 상가랑 아파트 바꿀까?”[부동산360]](https://wimg.heraldcorp.com/news/cms/2024/11/16/rcv.YNA.20241105.PYH2024110509190001300_T1.jpg?type=h&h=240)