비이자이익 비중 커 철수 미지수

고객 평균 손실은 53.1% ‘7조’달해

주요 시중은행이 지난 3년 사이 고위험·고난도 금융상품인 주가연계증권(ELS)을 팔아 남긴 이익이 7000억원에 달하는 것으로 나타났다. 최근 홍콩H지수(항셍중국기업지수) 연계 ELS의 대규모 손실 사태를 계기로 은행권이 일제히 ELS 판매 중단을 선언했지만, 영구적으로 창구 ELS 영업에서 완전히 손을 뗄지는 아직 미지수다. 은행 비이자이익에서 큰 비중을 차지하는 ELS 관련 수익을 쉽게 포기하기 어렵기 때문이다.

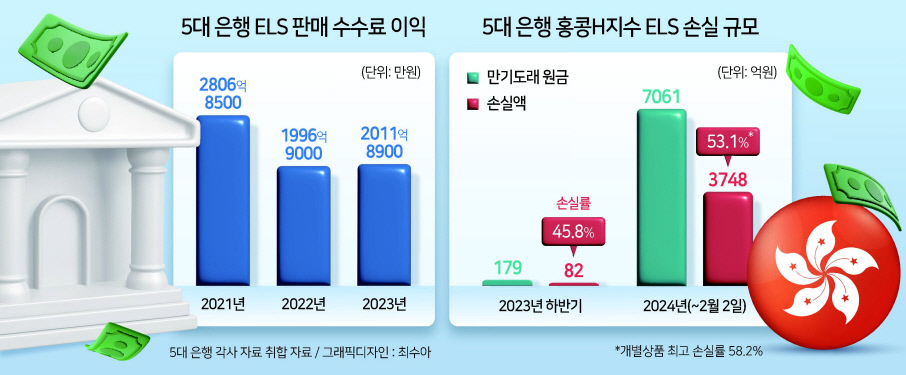

5일 금융권에 따르면 5대 은행(KB국민·신한·하나·우리·NH농협)이 2021년부터 2023년 3분기까지 ELS 판매 수수료를 통해 얻은 이익은 모두 6815억7000만원으로 집계됐다.

연도별로는 H지수가 1만2000을 넘어 최고점을 찍은 2021년 관련 ELS의 판매 호조로 2806억9000만원의 이익을 냈고, 2022년과 작년(3분기까지 누적)에도 각각 1996억9000만원, 2011억9000만원을 남겼다.

ELS는 기초자산으로 삼은 지수 등의 흐름에 따라 투자 수익률이 결정되는 상품으로, 은행들은 주로 증권사가 설계·발행한 ELS를 가져와 신탁(주가연계신탁·ELT)이나 펀드(주가연계펀드·ELF) 형태로 팔아왔다. 은행 몫의 수수료는 ELT의 경우 보통 판매액의 1%, ELF에서는 대면과 비대면 판매액의 각 0.9%, 0.7% 수준이다. 은행은 3년간 주로 ELT 판매에 몰두해왔다.

하지만 수 천억원에 이르는 은행의 ELS 수수료 이익과는 대조적으로, 상당수 ELS 가입자는 투자 수익은커녕 오히려 원금 회수를 걱정해야 할 처지다. 대표적 사례가 올해 상반기 만기가 집중된 H지수 ELS로, 2일 현재 H지수(5219)는 2021년 당시 고점(약 1만2000)의 절반을 밑돌면서 대규모 손실이 속속 확정되고 있다.

5대 은행이 판매한 H지수 기초 ELS 상품 가운데 올해 들어 지난 2일까지 만기가 돌아온 것은 모두 7061억원어치다. 하지만 고객이 돌려받은 돈(상환액)은 3313억원뿐으로, 평균 손실률이 53.1%(3748억원/7061억원)에 이른다.

H지수가 5000 아래로 떨어진 지난달 하순 만기를 맞은 일부 상품의 손실률(-58.2%)은 거의 60% 수준인 것이다.

더구나 올해 전체 15조4000억원, 상반기에만 10조2000억원의 H지수 ELS의 만기가 도래하는 만큼, H지수가 큰 폭으로 반등하지 못하고 현재 흐름을 유지할 경우 전체 손실액은 7조원 안팎까지 불어날 것으로 우려된다.

H지수 ELS의 손실이 임박하자 주요 시중은행은 지난해 11월 관련 ELS 판매를 중단했고, 지난주 KB국민·신한·하나은행이 기초자산 종류와 관계없이 모든 ELS를 당분간 취급하지 않기로 했다. NH농협은행의 경우 이미 작년 10월 초부터 원금 보장이 되지 않는 ELS를 팔지 않고 있다.

은행권의 ‘ELS 판매 전면 중단’은 무엇보다 최근 ELS의 주요 기초자산인 스탠더드앤드푸어스(S&P)500, 닛케이225 등의 주가지수가 최근 10년 내 최고 수준에 이르면서 선제적 위험 관리 필요성이 커졌기 때문이다.

홍콩 H지수가 1만2000이던 3년 전까지만 해도 이후 반토막이 날 것으로 예상한 사람은 거의 없었기 때문에, 이를 교훈 삼아 S&P, 닛케이 관련 ELS 상품도 판매를 전면 중단했다는 게 은행권 설명이다.

금융당국의 ‘ELS 중단 검토’ 발언도 영향을 미쳤다. 김주현 금융위원장은 지난달 29일 국회 정무위원회 전체 회의에서 ‘은행에서 ELS를 판매하는 것을 중단해야 한다’는 이용우 더불어민주당 의원의 지적에 “금융감독원의 검사 결과가 나오면 관련 제도 개선을 검토하겠다”고 답했다.

당국의 압박이 아니더라도, 이미 은행권은 지난해 말부터 ELS를 은행 창구에서 대중적으로 판매하는 관행이 지속 가능한지 내부적으로 검토하기 시작했다.

하지만 현재의 ELS 잠정 중단 상태가 이어져 앞으로 은행에서 ELS가 완전히 사라질지 아직 단언할 수 없다는 게 은행권의 시각이다. 무엇보다 은행 입장에서 ELS의 매력적 수익성을 무시하기 어렵다. 예를 들어 A 은행의 경우 지난해 3분기까지 누적 비이자이익에서 ELS 수수료 이익은 5.7%를 차지했다. 비이자이익 가운데 가장 비중이 큰 외환 수수료보다는 작지만 ‘퇴직연금 자산관리’ 수수료와 거의 같은 이익 규모다.

한 당국 관계자는 “일반 지점이 아닌 소수의 PB센터에서만 판매한다든지 등의 보완책이 나올 것”이라고 말했다. 홍승희 기자

hss@heraldcorp.com