“日 증시, 변동성 키우면서 고점 경신하는 특징 나타나”

“5~6월 '23년 실적 발표 후 여름장 횡보…연말 최고점”

|

| [망고보드] |

[헤럴드경제=유혜림 기자] 새해 들어 사상 최고점을 갈아치운 미국 뉴욕 증시보다 더 크게 오른 국가, 많이 들으셨죠. 바로 일본입니다. 일본증시 대표지수인 닛케이평균지수는 올 1월에만 8% 넘게 올랐는데요. 버블경제가 최고조에 달했던 1989년 12월 29일 역대 최고치(3만8915엔)까지 7.6% 남겨둔 상태입니다. 이제 시장의 시선은 '일본이 언제 역사적 최고점을 경신하나'로 넘어갔습니다.

그래서 물어봤습니다. '증시와 따로 도는 실물 경제 상황, 괜찮을까요?', '일본 중앙은행이 금리를 올리면 어떻게 될까요?' 그리고….'지금 들어가면 늦을까요?' 국내 유일의 일본 전문 애널리스트, 김채윤 NH투자증권 연구원은 이렇게 답합니다. "올 연말 사상 최고가를 경신합니다. 그때까지 조정받는 건 방향이 아니라 속도"라고요. 김 연구원이 상승 여력이 있다고 말하는 이유, 함께 살펴보실까요.

▶연구원님, 일본 증시가 새해 들어 쭉쭉 오르네요. 과연, 연내 사상 최고가를 갈아치울까요?

김채윤 연구원 : 결론부터 말씀을 드리면, 사상 최고가 경신은 연내 가능하다고 봅니다. 일본 주식시장은 작년부터 올해 계속 오르고 있지요. 그런데 작년 5~6월과 올 연초 급등세를 보면 특징이 하나 있더라고요. 바로 변동성을 키우면서 고점을 경신한다는 것.

▶통상 변동성이 커지면 '숨고르기'를 한다든지 조정을 받지 않나요?

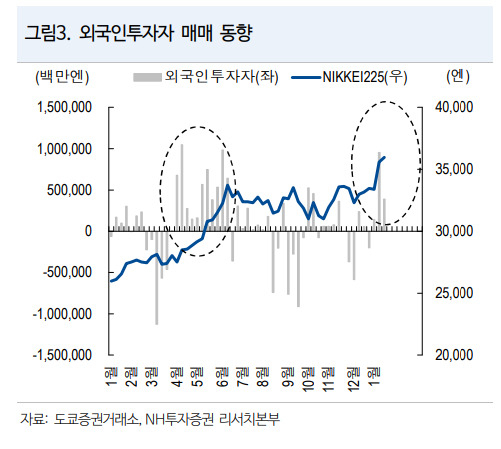

김채윤 연구원 : 그쵸. 변동성이 커지면 주가가 빠지는 게 일반적인데, 일본 증시는 변동성이 커질 때마다 오히려 고점을 찍어요. 그 이유가 중요한데요, 외국인 투자자라든지 신규 자본이 많이 유입되면서 지수를 끌어올렸다는 겁니다. 이 흐름을 토대로 판단해보면 닛케이 지수는 사상 최고가 경신도 가능하다고 봐요.

일본 주식시장의 상승 지속 여부를 판가름하는 근거로, 닛케이 변동성 인덱스(닛케이 VI 인덱스)를 참고하는데요. 이 지수는 올해 첫 연방공개시장위원회(FOMC)에 주요 기업들의 실적 발표 일정을 거치면서 조금 횡보하는 모습을 보였어요. 그런데 일본 기업의 연간 실적 발표 시즌이 5월 중순~6월 중순이거든요. 6월 말까지는 한 번 더 지수가 올라도 문제없겠다는 생각이 들어요. 밸류에이션으로만 판단해보면 올 상반기까지 3만8000엔까지 가능한 체력입니다.

▶그렇다면 언제쯤 역사적 최고점(3만8915엔)을 갈아치울 수 있을까요?

김채윤 연구원 : 올 연말 정도로 봐요. 1월 너무 급등하긴 했지만, 일부 일본 기업의 실적들이 데이터로 따박따박 확인되면서 오르고 있어요. (연간 실적 발표 시즌인) 5월 중순~6월 중순 정도에 이익 체력을 한번 체크하는 시기가 올 거예요. 여름 주식시장은 대체로 횡보하는 특징이 있습니다. 증시도 계절성을 거친 다음에 11~12월께 사상 최고가 경신도 가능할 것으로 분석됩니다. 다만, 그 이상을 더 넘을 수 있을지는 확신할 수는 없어요.

▶일본의 마이너스 금리 종료가 임박했다는 얘기가 많아요. 금리 인상이 일본 주식시장에 미치는 영향은 어떻습니까.

김채윤 연구원 : 일본 금리는 오르고 환율도 엔화 강세로 가는 방향성이 맞아요. 하지만 그 스피드 자체는 굉장히 느리고 완만하게 진행될 겁니다. 어느 정도냐면요, 엔화 강세로 돌아서더라도 일본 기업의 이익이 떨어지는 등 시장이 우려할 상황이 나오지 않을 만큼요. 지난 10년간 엔화 흐름을 분석해보면, 엔화 약세의 기준점이라고 말할 수 있는 기준선이 1달러당 125엔 정도거든요. 현재는 147~148엔을 나타내고 있습니다. 올해 환율 전망치는 130~135엔으로 보고 있기 때문에 앞으로 방향은 지금보다 엔화 강세로 바뀔 것이고 이 수준은 기업들에 타격을 주는 정도는 아닐 겁니다.

▶일본 중앙은행이 금리를 올리는 시기는 언제로 전망하나요?

김채윤 연구원 : 현재 일본은 어느 정도 디플레이션 해소 국면을 거치고 있고 CPI(소비자물가지수)도 1년 반째 2%대 목표 물가 수준을 달성하고 있습니다. 그간 펼쳤던 금융완화 정책에 변화를 줄 텐데도 정상화 단계로 진입하는 데에도 한 2년 정도는 더 걸릴 것 같아요. 왜냐면, 일본 중앙은행은 지난 2000년, 2003년 두 차례 마이너스 금리를 해제하려다가 실패한 경험이 있기 때문이죠. 그래서 이번에는 진짜 느리고 천천히, 실패 없이 진행을 하려고 할 겁니다. 지금 시장 컨센서스상 올 4월에서 7월까지 일본은 수익률곡선제어(YCC) 정책이나 마이너스 정책금리를 해제할 가능성이 있다고 봐요.

(참고: 일본은 2016년 YCC 정책을 도입해 10년물 국채금리 상한선을 정해놓고 시장금리가 이보다 높아지면 중앙은행이 국채를 사들여 금리를 낮춰왔습니다. 가계와 기업 자산이 소비와 투자로 이어지도록 유도해 물가‧임금 상승을 이끌고 경기를 부양하겠다는 취지입니다.)

▶금리 변동 폭은 어느 정도 될까요?

김채윤 연구원 : 10년물 장기 금리는 0.5~1.1%로, 지금과 그렇게 차이가 나지 않을 거예요. 아무래도 시장은 엔화 약세나 금리, 금융 정책 등을 좀 과도하게 선반영하는 경향이 있어서 한번 시장이 흔들릴 수는 있겠습니다. 시장 여파가 제한적일 테니 그렇게 큰 마이너스 요인으로 작용하지는 않을 겁니다.

▶그런데, 뜨거운 증시와 달리 일본 GDP나 경제 전망치는 다소 부진하다는 소식이 들리는데요. 실물경제와 증시 사이 괴리가 있음에도 주식시장은 왜 잘 나갈까요?

김채윤 연구원 : 개인 투자자들이 굉장히 많은 한국 증시와 달리 일본 시장은 외국인 투자자 중심으로 움직이거든요. 비중이 무려 65%나 돼요. 외국인 투자자는 실물경기보다는 안정적이고 장기적으로 투자할 수 있는 시장인지를 더 중요하게 생각하는 것 같아요. 일단 선진국 안에서 일본은 GDP 1%대 플러스 성장 유지할 수 있는 국가이고, 장기간 디플레이션도 이제 해소되고 있으니깐요.

|

| 2023년 1월부터 올해 1월까지 외국인 투자자의 일본 증시 매매 동향. [NH투자증권] |

특히 올해는 일본판 ISA인 신NISA 시행으로 비과세 투자한도가 2배로 증가했어요. 회계연도 말(3월 말)로 갈수록 일본 국내 투자자들의 매수자금도 증가할 가능성이 큽니다. 2024년 일본 주식시장은 반도체 등 하이테크 관련주가 지수를 견인하고 고배당・저밸류주가 하단을 뒷받침하면서 연말까지 역사적 최고가를 향해 상승할 전망입니다. 그때까지 겪을 조정은 방향이 아닌 속도라고 생각해요.

◇김채윤 NH투자증권 연구원은? ▷일본 리쓰메이칸대학 국제경제학 졸업 ▷와세다대학 금융공학 석사·경영전문석사(MBA) ▷미쓰비시UFJ모건스탠리증권·동해도쿄증권 근무

forest@heraldcorp.com