공적 채무구제 제도 존재하지만

적합한 제도 몰라 피해만 가중

“건당 15만원”사적구제 광고도

채무·재무 상담 창구도 부족해

“금융사가 정보 제공해야”주장도

빚을 이기지 못하고 채무 불이행자로 등록된 청년들이 급증하며, 채무구제 제도를 찾는 이들도 따라 늘어난 것으로 나타났다. 그러나 이러한 제도권 혜택에서 빗겨나 사각지대에 노출된 청년들의 피해도 여전하다. 특히 채무구제 제도가 기관별로 분산돼 있고 일원화된 상담 창구가 부족한 탓에, 잘못된 제도를 택하는 사례가 발생하고 있다. 일각에서는 제도를 활용하지 못하는 채무 불이행 청년들을 대상으로 수수료를 챙기는 사적 채무구제 사업도 벌어진다. ▶관련기사 4면

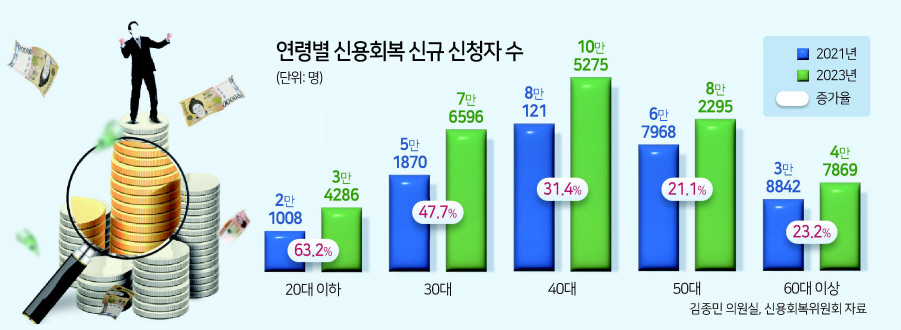

▶“급증한 청년 신용불량자”20대 채무조정 신청자 2년 새 63%↑=1일 국회 정무위원회 소속 김종민 의원이 신용회복위원회로부터 받은 자료에 따르면 지난해 신용회복을 위해 채무조정을 신청한 20대는 총 3만4286명으로 2021년(2만1008명)과 비교해 63.2%(1만3278명) 늘어난 것으로 나타났다. 같은 기간 30대는 5만1870명에서 7만6596명으로 47.7% 급증해, 2030 청년층에서 증가율이 크게 나타났다. 여타 연령대 증가율은 ▷40대 31.4% ▷50대 21.1% ▷60대 23.2% 등이었다.

이는 최근 청년 채무 불이행자가 급증한 영향이다. 더불어민주당 김성주 의원이 NICE평가정보로부터 받은 자료에 따르면 지난해 말 기준 20대 이하 채무 불이행자 수는 7만8800명으로 2년 새 14.9% 늘었다. 같은 기간 전체 채무 불이행자는 1.5% 늘어난 데 그쳤다.

공적 채무구제 제도를 이용하는 사례도 늘고 있다. 서울회생법원에 따르면 법원에 개인회생을 신청한 30세 미만 청년의 비중은 2020년 10.7%에서 2022년 15.2%로 3.5%포인트 늘어나며, 꾸준한 증가세를 보이고 있다.

▶“10만원 이자도 못내는데...변호사비 250만원”채무구제 제도의 양날=하지만 사각지대는 여전하다. 실제 채무구제 제도를 통한 재기 의지가 있더라도, 상황과 맞지 않는 제도를 택해 피해를 보는 사례는 잇따르고 있다. 현재 국내 채무구제 제도는 법원의 개인회생·파산과 신복위의 워크아웃 제도 등이 있다. 하지만 제도별로 주관기관, 신청요건, 구제방식 등이 달라 스스로 판단해 제도를 택하기가 어려운 상황이다.

예컨대 저축은행 등 2금융권에서 받은 1200만원 채무로 채무 불이행자에 등재된 김모(30)씨는 ‘빚을 탕감해 준다’는 광고를 보고 한 변호사 사무실을 찾았다.

변호사는 김씨에게 “개인회생을 진행해야 한다”고 하며, 선임비 250만원을 요구했다. 분할납부를 통해 선임비 100만원을 먼저 납부한 김씨는 절차를 밟기 위해 공탁할 적립금 300만원까지 필요하다는 얘기에 진행을 포기했다.

김씨는 “채무액이 1000만원가량인데, 빚을 해결하려면 500만원의 목돈을 마련하는 방법밖에 없다는 얘기를 듣고, 결국 선임비 100만원만 납부한 채 해결을 포기했다”며 “시민단체서 채무상담을 받은 후에야 신용회복위원회 워크아웃을 통해 원금 60% 감면까지 가능한 상태라는 사실을 알게 돼 신청한 상황”이라고 말했다.

반대로 법원 개인파산 제도를 통해 면책받을 수 있었던 대상자가 신복위 워크아웃을 통해 무리한 변제금을 납부하다, 연체 후 뒤늦게 적합한 제도를 찾는 사례도 비일비재하다.

유순덕 주빌리은행 상임이사는 “하루라도 빨리 정상적인 경제활동을 영위할 수 있는 제도가 있는데도 불구하고, 어디에 도움을 청하느냐에 따라 결과가 달라진다는 것이 문제”라며 “관련 지식이 있는 사람이라면 스스로 정보를 구해 판단할 수 있겠지만, 금융 경험이 부족한 청년들의 경우 피해에 더 취약할 수밖에 없다”고 설명했다.

이러한 사각지대를 노려 사적으로 불법사금융 등 채무를 조정하고, 수수료를 챙기는 업자들도 많다. 지난해 금융사 연체금 납부를 위해 여러 차례 불법사금융을 이용한 20대 A씨는 원금을 뛰어넘는 이자에 고통받던 중 ‘사채 박멸 솔루션’이라고 칭하는 광고 문자를 받고 도움을 청했다.

하지만 이들은 건당 15만원의 수수료를 요구했고, 이를 마련할 수 없었던 A씨는 도움을 포기했다.

이후 A씨는 채무구제 상담기관의 도움을 받아, 불법사금융을 포함한 채무구제를 지원받았다. A씨는 “돈이 없어서 문제가 된 채무문제에 대해서도 돈이 있어야 도움을 받을 수 있다는 생각에 해결을 포기한 상태였다”고 토로했다.

▶ “금융사가 채무구제 정보 제공해야” 상담기관 확대 요구도= 이에 청년 등 금융 취약계층 채무자를 대상으로 해 금융사 차원에서 선제적인 채무구제 제도 안내에 나서야 한다는 목소리가 나온다. 제도의 존재를 모르거나, 잘못된 정보를 접하면서 나타날 수 있는 피해를 대출 발생 시기부터 예방해야 한다는 것이다.

박수민 광주청년지갑트레이닝센터 이사장은 “채무 압박을 받고 있는 사람들 중 다수는 전체적인 재무 구조를 재설계만 해도 빚을 갚을 수 있는 상황인 경우가 많다”며 “금융사들이 자체적으로 연체가 시작되는 사람들이 신용을 회복할 수 있도록 신속하고 올바른 채무구제 정보를 제공하게끔 하는 방안이 필요하다”고 말했다.

정부와 지자체에서도 이같은 문제를 해결하기 위해 각종 채무 상담 제도를 운영 및 홍보하고 있다. 금융복지상담센터가 대표적이다. 예컨대 서울시는 금융 경험이 부족한 청년들을 대상으로 한 전문 상담센터 ‘청년동행센터’를 열고 재무상담 등 특화사업을 진행하고 있다. 일부 소득 기준을 충족할 시, 무료 법률지원도 받을 수 있는 게 특징이다.

문제는 운영기관이 지자체별로 분화된 탓에, 일원화된 채무·재무상담 창구의 혜택을 받지 못하는 지역이 다수라는 것이다. 현재 서울특별시가 시내에서만 13곳에 센터를 운영하는 반면, 대구광역시 등 일부 지역에서는 부재한 금융상담복지센터 개설을 주장하는 목소리가 계속되고 있다. 기초자치단체에서 센터 설립·운영을 주관해, 수요자 대비 상담 및 지원 인프라가 부족한 사례도 발생하고 있다.

한 채무구제 상담기관 관계자는 “서울을 중심으로 인프라가 갖춰져 있다 보니, 지방에서 전화나 이메일로 상담 요청이 오는 경우도 적지 않다”며 “기본적인 상담이나 안내는 가능하지만 법률 지원이나 대면 상담 등 실질적인 도움에는 한계가 있는 상황”이라고 말했다.

김광우 기자

woo@heraldcorp.com