이·팔 전쟁과 내년 美 대선 변수

예적금 짧게·국고채 적립식으로

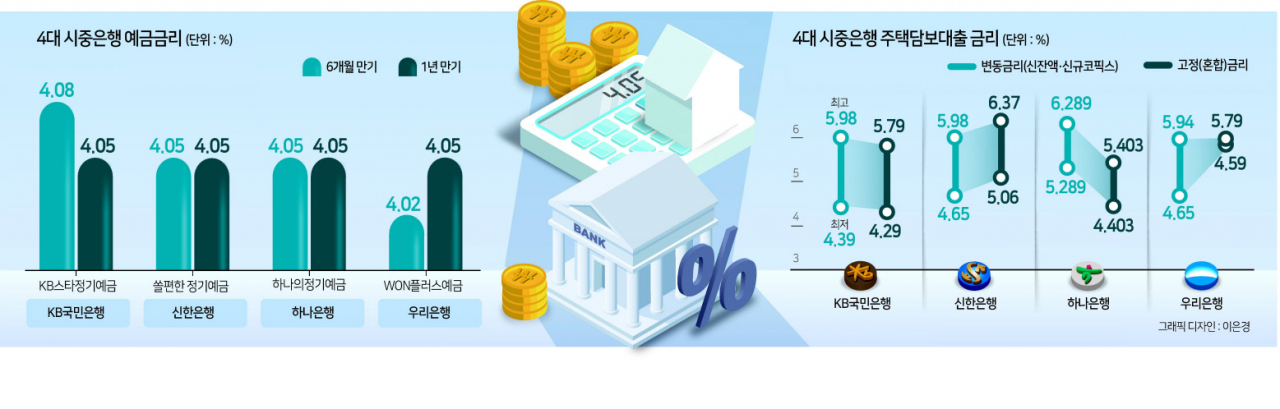

대출금리는 고정보다 변동 추천

제롬 파월 미국 연방준비제도(Fed·연준) 의장이 “금리 인하에 대해서는 현재 전혀 고려하지 않고 있다”고 발언하면서 내년까지는 고금리 기조가 이어질 것이라는 전망에 힘이 실리고 있다.

다만 높은 수준의 금리가 경제에 미치는 타격을 고려해 연준이 한발 부드러워진 입장을 취한 만큼 전문가들은 예적금, 채권 투자 등을 ‘짧게’, ‘적립식’으로 운용해 나갈 것을 조언했다. 또 금리 인하 시점이 늦춰지면서 국내 금융기관의 대출금리가 적어도 연 5~6%대 머무를 것으로 예상되지만, 추가적 금리 인상은 어려울 전망이어서 신규 대출에 대해 변동금리를 활용하라고 권했다.

▶금리인하 시점, 내년 상반기 지나야=3일 금융권에 따르면 주요 시중은행 투자 전문가들은 금리가 당분간 현재의 높은 수준을 이어갈 것으로 내다봤다. 이 때문에 금리 인하가 되더라도 내년 상반기는 지나야 될 것이라는 전망이 나왔다.

미 연준은 연방공개시장위원회(FOMC) 정례회의 후 성명서를 통해 “미국 은행 시스템은 건전하고 탄력적이지만 가계와 기업에 대한 긴축적인 금융 및 신용 조건이 경제활동과 고용, 인플레이션에 부담을 줄 가능성이 높다”며 ‘금융여건’이라는 조건을 추가했다.

박성우 DB금융투자 애널리스트는 “연준은 과소긴축으로 인플레이션 불씨를 남기는 것보다 과잉긴축을 더 선호하는 것으로 보인다”며 “금리인상 가능성을 열어두고 내년 인하 시점도 최대한으로 미루려할 가능성이 크다”고 말했다.

최재현 NH농협은행 WM전문위원 역시 “현재 이스라엘 전쟁과 내년 미국 대선도 큰 변수”라며 “금리 인하에 대해서는 변동성과 위험성이 상존하는 상황”이라고 분석했다.

하지만 파월 의장이 당장 추가 인상 가능성을 염두에 두는 발언을 하지 않아 덜 매파적인 동리 동결이라는 평가도 나오는 만큼 전문가들은 운용자산의 만기를 길지 않게 가져가도록 권했다. 미 재무부가 단기 채권을 더 많이 발행하겠다고 밝히면서 장기물 국채수익률의 상승세가 일부 누그러진 데 대해서는 시장 변동성에 따라 적립식으로 대응할 것을 추천했다.

▶전문가 “예적금은 ‘짧게’, 국고채는 ‘적립식’으로...변동금리 주목”=예적금의 경우 연말까지는 금리상승이 이어질 것인만큼 투자 매력이 있다고 봤다. 박석현 우리은행 이코노미스트는 “당분간 고금리가 이어지고 국내 금융시장 조달상황 등을 종합적으로 고려할 때 예적금 금리는 연말까지 오를 수 있다”며 “연말 이후 금리가 점차 내려가는 것을 예상한다면 가입시기로 보면 하반기가 좋을 것”이라고 말했다.

김학수 하나은행 잠원역지점 PB팀장은 “예·적금은 짧게 가져가는 게 좋다”며 “금리가 어떻게 될지 알 수가 없는 상황에서 3개월 만기 상품을 들고 내년 2월쯤 다시 상황을 지켜보는 것도 방법”이라고 말했다.

국고채 투자에는 적립식·단계적으로 접근할 것을 권했다. 정성진 KB국민은행 강남스타PB센터 부센터장은 “국고채 금리는 꾸준히 가다가 갑작스럽게 내리는 경향이 있다”며 “지금부터 내년 금리 인하 전까지 국고채에 적립식으로 나눠서 투자하는 전략을 권유하고 있다”고 말했다.

주식 시장의 경우 연준의 금리인상 종료를 확인한뒤 반등 채비를 할 것이라는 전망이다. 지난 1일(현지시간) 미국증시의 3대 지수가 일제히 랠리를 이어간 것도 금리 동결 외에 미 재무부가 장기 국채 발행 속도 조절에 나선 것이 보다 큰 영향을 줬다는 분석이다.

대출 전략에 대해서는 당장 고금리를 버티기 힘들더라도 변동금리를 가져갈 필요가 있다는 의견도 나왔다.

정성진 KB국민은행 강남스타PB센터 부센터장은 “대출은 변동금리와 고정금리의 차이가 0.5%보다 더 많이 나지 않는 이상 현재로선 변동금리를 선택하는 게 좋다”며 “향후 금리가 더 올라갈 분위기는 아니기 때문”이라고 말했다.

박석현 우리은행 이코노미스트 또한 “대출 시기를 미루면 좋겠지만, 당장 받아야한다면 3~4개월 정도만 마이너스통장 등으로 버티는 것도 한 방법”이라며 “시장금리 인하 폭에 비해 변동금리 조정 폭이 적기 때문에 이 부분을 고려하고, 부득이하게 대출을 받아야한다면 3~6개월간은 고금리를 버티다 이후 금리 인하효과를 누릴 수 있을 것”이라고 말했다.

서정은·홍승희 기자

lucky@heraldcorp.com