변동성 여전해 투자손익 관리역량 중요

“장기물 투자 늘려 대응할 가능성도”

|

| 미국의 기준금리 동결에 힘입어 코스피가 상승 출발한 2일 오전 서울 중구 하나은행 딜링룸 현황판에 코스피와 원/달러 환율이 표시돼 있다. [연합] |

[헤럴드경제=강승연 기자] 미국 연방준비제도(Fed)의 기준금리 동결과 미국 재무부의 국채 장기물 발행 속도 조절 등으로 금리 상승에 대한 우려가 다소 완화됐지만, 장기물 ‘큰손’인 보험사들 사이에서는 아직 경계감이 가시지 않고 있다. 향후 실적 방어를 위해 금리 대응전략이 중요해졌다는 관측이 나온다.

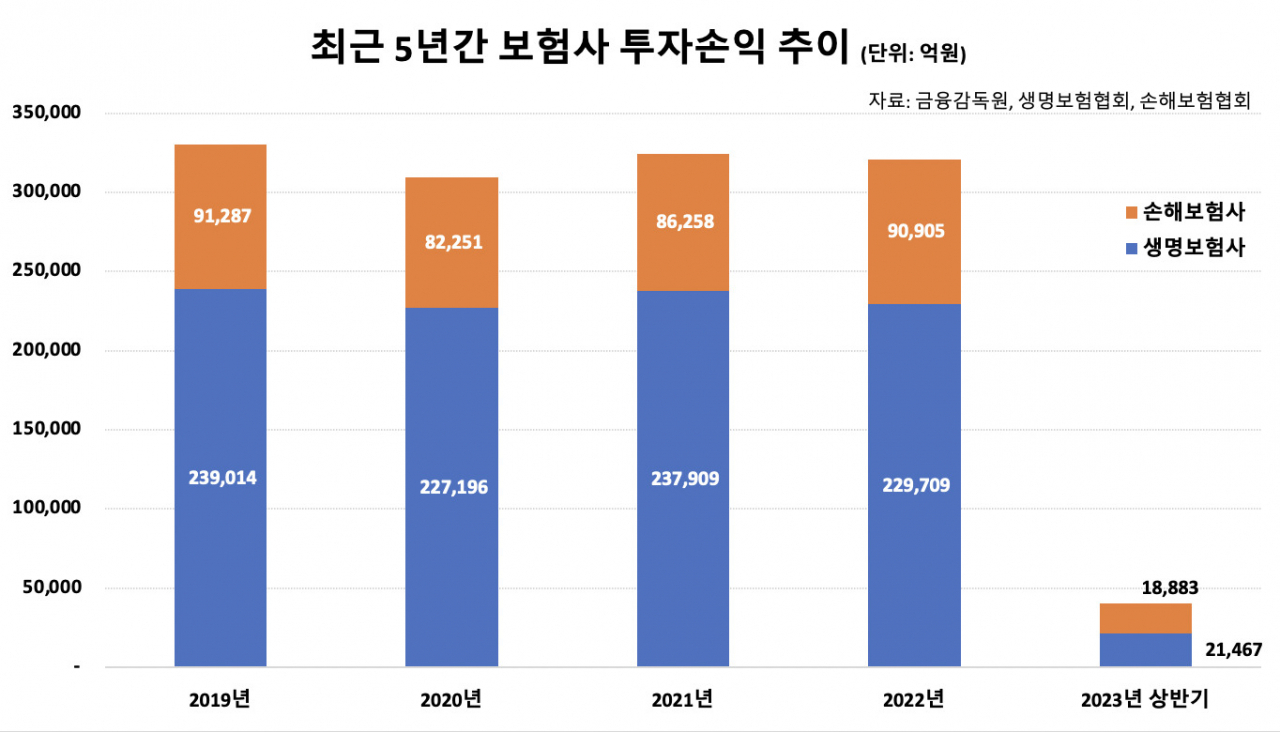

2일 보험업계에 따르면, 보험사들은 2분기부터 이어진 금리 상승에 따른 투자손익 악화 가능성에 신경을 곤두세우고 있다. 앞서 상반기에는 금리 급등으로 채권평가손실이 발생하면서 투자손익이 크게 감소했었다.

생보사의 상반기 투자손익은 2조1467억원으로 지난해 같은 기간과 비교해 82.0% 급감했고, 손보사의 투자손익은 1조8883억원으로 전년 동기 대비 59.2% 줄어들었다. 생보사는 매년 22조~23조원, 손보사는 8조~9조원 규모의 투자손익을 벌어들였는데, 지금 같은 상황이 계속되면 올해 연간 투자손익은 반토막 수준을 벗어나기 어려워 보인다.

3분기 실적을 먼저 발표한 보험사들 중에도 투자손익이 감소한 곳이 적지 않았다. 실제 KB라이프생명의 3분기 투자손익은 전분기보다 55.4% 감소한 226억원에 그쳤으며, KB손해보험과 농협생명은 3분기에 투자손익이 아예 마이너스(-327억원·-403억원)를 기록했다.

투자손익 감소 요인으론 시장금리 상승이 꼽힌다. 보험사들은 1분기까지만 해도 금리가 낮아 채권평가이익을 봤지만, 2분기부터는 금리가 오르면서 채권평가손실이 불가피했다. 올해 새 회계기준 IFRS17과 함께 도입된 IFRS9의 영향도 있었다. 채권형 펀드 등 수익증권이 당기손익에 반영되는 공정가치측정금융자산(FVPL)에 포함되면서 금리 상승의 충격이 더욱 커진 것이다.

특히 보험사는 장기 보험계약이 많은 구조적 특성상 장기 채권을 보유하는 경우가 많은데, 최근 채권시장이 장기물을 중심으로 상승세를 보여 우려를 증폭시킨 상황이었다. 간밤 연준의 기준금리 동결과 미 재무부의 국채 발행 계획 등이 장기물 금리 추가 상승 우려를 완화하긴 했지만, 경제·정치적 불확실성을 고려할 때 완전히 안심하긴 이르다는 반응이다.

결국 변동성 높은 금융시장 상황에서 투자손익 관리역량이 향후 보험사들의 실적을 가르는 변수가 될 것이란 관측이 나온다. 금리 고점 상황에 있는 장기물에 대한 신규 투자를 늘려 금리 변동에 대응할 가능성이 있다.

한 생보사 관계자는 “보험사들은 장기금리의 향방에 민감한 편인데, 최근 한국과 미국의 국채 발행 계획을 보면 각국 정부가 장기금리가 더 오르게 놔두지 않겠다는 의지가 엿보인다”며 “보험사들은 상투 금리를 잡기 위해서나 부채평가 측면에서 할인율 하락에 방어하기 위해서도 장기채권 등 장기자산을 더 늘릴 것으로 보인다”고 말했다.

유동성과 건전성이 불안한 중소형 보험사들에 대한 우려도 계속되고 있다. 지급여력(K-ICS)비율이 낮으면 신종자본증권, 후순위채 등 자본성증권의 의존도가 커지는데, 고금리 상황이 계속된다면 이자비용도 높을 수밖에 없기 때문이다. 업계 관계자는 “회사 여력에 따라 금리 상황에 따른 유불리가 갈리는 것”이라고 지적했다.

spa@heraldcorp.com

spa@heraldcorp.com