취약차주, 50대 이상만 늘어나

세 곳 이상의 금융기관에서 대출을 받은 50대 이상 장노년층이 증가하고 있다. 은퇴를 바라보는 시점에 노후 준비는커녕 오히려 빚을 더 끌어 쓰고 있는 것이다. 대출이 느는데 소득이나 신용은 낮아 원리금 갚기가 어려운 5060세대도 늘어나 우리 경제에 위험 요인으로 작용할 수 있다는 우려가 커지고 있다.

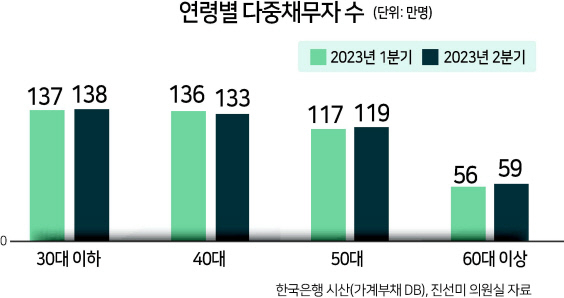

27일 진선미 더불어민주당 의원이 한국은행으로부터 받은 자료에 따르면 올해 2분기 말 기준 50대 이상 다중채무자는 총 178만명에 달한다.

한은이 가계부채 데이터베이스(DB)를 통해 추정한 데이터에 따르면, 50대 다중채무자는 119만명으로 1분기 말(117만명)보다 2만명(1.7%) 늘어났다. 60대 이상 다중채무자는 59만명으로 1분기(56만명) 대비 3만명(5.4%) 증가했다. 지난해 2분기와 비교해도 각각 5만명(4.2%), 3만명(3.8%)씩 늘어난 규모다.

30대 이하 다중채무자가 1분기 137만명에서 138만명으로 1만명(0.7%) 늘어나는 데 그치고, 40대 다중채무자는 136만명에서 133만명으로 3만명(-2.2%) 감소한 것과 대조적인 모습이다. 30대 이하와 40대는 1년 전 대비로도 각각 2만명(-1.2%), 4만명(-3.4%)씩 감소했다.

이에 따라 각 연령대가 전체 다중채무자에서 차지하는 비중은 30대 이하가 30.7%로 1분기와 같고, 40대는 30.5%에서 29.6%로 작아진 반면, 40대는 26.2%에서 26.5%로, 60대 이상은 12.6%에서 13.1%로 커졌다.

다중채무자들의 대출 규모도 40대 이하는 축소된 반면 50대 이상은 확대됐다.

50대 다중채무자 대출잔액은 2분기 기준 165조4000억원으로 3개월 새 2조1000억원 불어났고, 60대 이상 다중채무자 대출잔액은 1조원 늘어나 72조5000억원을 기록했다.

반면 30대 이하는 145조4000억원, 40대는 189조1000억원으로 각각 1조3000억원, 5조1000억원씩 감소했다. 다중채무자 중 저소득(소득 하위 30%) 또는 저신용(신용점수 664점 이하)인 취약차주 수도 50대 이상만 증가하는 모습을 보였다.

50대 취약차주는 28만명으로 1분기보다 1만명(3.7%) 늘어났고, 60대 이상도 20만명으로 1만명(5.3%) 증가했다.

같은 기간 30대 이하는 44만명으로 전분기와 동일한 수준을 유지했고, 40대는 34만명으로 전분기 대비 1만명(-2.9%) 감소했다.

전체 취약차주에서 연령별로 차지하는 비중은 30대 이하(35.2%→34.9%)와 40대(28.0%→27.0%)는 줄고, 50대(21.6%→22.2%)와 60대 이상(15.2%→15.9%)은 커졌다.

특히 60대 이상 다중채무자의 경우 연체율도 1분기 1.5%에서 2분기 1.8%로 0.3%포인트 오르며 전 연령 중 가장 큰 폭 상승했다. 같은 기간 30대 이하는 동일, 40대는 0.1%포인트 상승, 50대는 0.1%포인트 하락을 나타냈다. 60대 이상 다중채무자의 연체율은 전체 평균 1.4%를 훨씬 웃도는 수준이다. 30대 이하는 1.3%, 40대는 1.4%, 50대는 1.2%로 평균과 같거나 낮다.

진 의원은 “가계부채 증가세가 과도하게 지속되는 가운데 특히 올해 1분기에 비해 2분기 5060세대의 다중채무자 및 취약차주 인원이 증가하고 있다”며 “가계부채 부담이 소비와 매출 감소로 이어져 경기 침체의 장기화가 우려되므로 적기에 대응할 수 있는 전 세대 맞춤형 대책 마련이 필요하다”고 말했다. 김현경 기자

pink@heraldcorp.com