한투파 PE 본부 300억 CPS 인수

2026년 IPO 향해 밸류업 필요

[헤럴드경제=심아란 기자] SK플라즈마가 재무적투자자(FI)를 교체한 이후 2년 동안 회사채 순발행 기조를 보이고 있다. 올해는 사모 형태로 채권을 발행해 자금 수요에 대응하고 있다. 투자 재원을 바탕으로 기업공개(IPO) 약속 기한까지 밸류를 개선해 나갈지 주목된다.

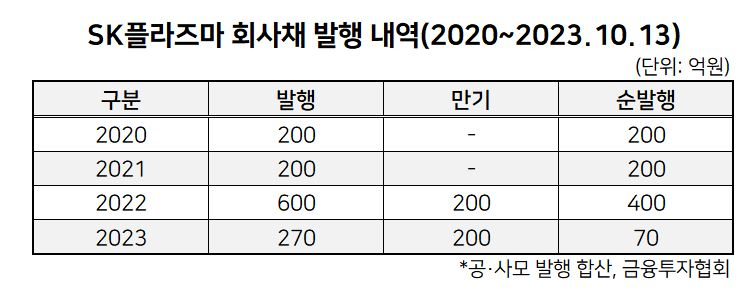

15일 투자은행(IB) 업계에 따르면 SK플라즈마의 올해 회사채 순발행량은 70억원으로 집계됐다. 만기일이 도래했던 금액이 200억원, 차환 등 새로 발행한 물량이 270억원이다. 올해는 모두 사모 형태로 회사채를 발행해 공모 시장에서 가격 결정 절차를 밟지 않았다. 만기는 1년~1.5년이며 발행 금리는 8.5% 수준에서 형성됐다.

SK플라즈마는 2015년 SK디스커버리(당시 SK케미칼)에서 물적분할해 출범했다. 설립 첫해부터 2021년까지는 사모펀드(PEF) 운용사 파라투스인베스트먼트-산은캐피탈, 스틱인베스트먼트가 SK플라즈마 재무적투자자(FI)로 참여했다. FI의 총 투자 규모는 1200억원이며 구주 거래를 제외하고 SK플라즈마에 유입된 자금은 1000억원이다. 이를 바탕으로 SK플라즈마는 안동에 혈장분획제제 공장을 신축하며 사업 역량을 보강했다.

기존 FI는 투자 5년이 경과하자 RCPS를 상환 받아 원리금 회수를 시작했다. 2021년에 SK플라즈마는 FI를 교체해 신규 투자를 유치하며 잔여 RCPS를 모두 상환했다. 당시 한국투자파트너스의 PE본부가 300억원 규모 전환우선주(CPS)를 인수하며 FI로 합류했다. 최대주주인 SK디스커버리와 전략적투자자인 신약개발사 티움바이오도 각각 500억원, 300억원을 SK플라즈마에 출자했다.

SK플라즈마는 FI를 교체한 이후에도 회사채 발행 등 재무활동을 활발히 진행하고 있다. 올해는 장래매출채권을 유동화해 425억원의 차입을 일으키기도 했다. 매출원가율이 높은 혈액제제 사업 특성상 영업활동에서 현금을 창출하지 못하는 상태다. 신사업으로 신약개발을 추진하고 있어 자금 수요도 꾸준하다. 올해 6월 말 별도기준 SK플라즈마의 순차입금은 1599억원으로 작년 말 대비 9%가량 증가했다.

2021년 투자 당시 계약 조건을 감안하면 SK플라즈마는 2026년 7월 말까지 상장이 요구된다. 경영 실적과 기업가치 개선 여부에 주목되는 이유다.

SK플라즈마의 2년 전 포스트 밸류(Post-money value)는 3750억원 수준이다. 투자 이후 외형 성장세는 뚜렷하다. 지난해 별도 매출액은 1481억원으로 전년 대비 40%가량 증가했다. 같은 기간 상각 전 영업이익(EBITDA)은 마이너스(-) 92억원에서 -85억원으로 달라진 현금흐름을 보였다. 올해 상반기까지 매출액은 685억원, EBITDA -19억원을 기록 중이다.

ars@heraldcorp.com