|

| [게티이미지뱅크 제공] |

[헤럴드경제=홍승희 기자] “예랑(예비신랑)이랑 집 고르고 있었는데 특례보금자리론 갑자기 중단이라네요. 이게 뭔 날벼락인지. 너무 속상해요”(예비신부 A씨)

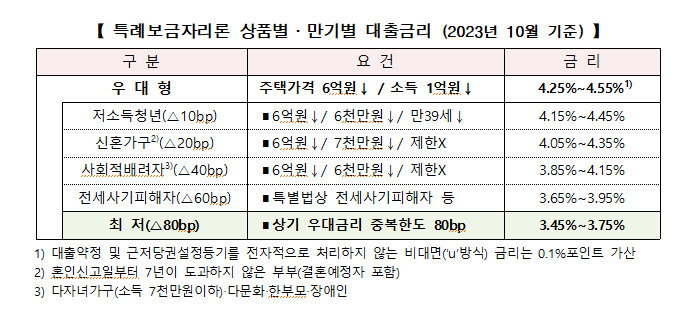

이제 부부 합산 연소득이 1억원 넘고, 주택 가격이 6억원 이상인 차주는 특례보금자리론을 신청하지 못한다. 저소득층에 속하지 않는 일반 소비자들도 누릴 수 있던 정책대출이 중단되면서 내집마련 시기를 놓친 이들 사이에서 ‘아우성’이 나오고 있다. 시중은행의 주택담보대출을 받기엔 금리가 계속 오르고 있기 때문이다. 하지만 당국은 저소득층을 위한 주택 지원에 집중하겠다는 계획이다.

30일 주택금융공사에 따르면 지난 27일부터 특례보금자리론 중 주택가격 6억원 초과, 또는 부부합산 연소득 1억원 초과 대상인 일반형 신청접수가 중단됐다. 연 소득 1억원 미만에 집값 6억원 미만인 차주들만 우대형 특례보금자리론을 이용할 수 있다. 또 기존 주택을 3년 내 처분하는 조건으로 신규주택 구입자금을 대출받는 일시적 2주택자도 특례보금자리론 이용이 금지된다.

|

| [한국주택금융공사 제공] |

|

| [연합] |

앞서 금융위원회는 지난달 말 기준 특례보금자리론의 공급목표액 39조6000억원 가운데 95.1%(37조6482억원)가 소진된 만큼 저소득층이 주로 이용하는 우대현 공급에 집중하겠다고 밝혔다. 주택저당증권(MBS)을 발행해 특례보금자리론의 재원을 마련하는 주금공의 부담을 덜기 위한 목적도 있었다.

올초 출시된 특례보금자리론은 일반형의 경우 별다른 총부채원리금상환비율(DSR) 규제 없이 주택 가격이 9억원을 넘지 않으면 최대 5억원까지 대출을 받을 수 있어 저소득자가 아닌 이들에게도 큰 메리트로 작용했다. 특히 별도의 중도상환수수료 없이 대출을 갈아탈 수 있어 내집마련을 하는 신혼부부에게도 인기였다.

실제 특례보금자리론은 차주들의 금리부담을 상대적으로 덜어준 것으로 분석됐다. 주금공에 따르면 특례보금자리론 차주의 상환부담은 시중은행에서 변동금리로 대출을 받았을 때보다 12% 낮아지는 것으로 추정됐다.

최근 3개월 주택담보대출 변동금리 범위를 가정한 월평균 상환액 추정결과는 141만6000원~142만3000원 수준인 반면 실제 특례보금자리론 차주는 대출 실행 이후 6개월 차 기준 월 평균 125만원의 원리금을 상환했다. 평균적으로 월 16만6000원, 17만4000원의 원리금 감소효과를 유발했다는 설명이다. 완화됐던 특례보금자리론의 대출기준 덕분에 평균 대출금액도 서민안심전환대출(1억2000만원)보다 더 높은 2억3000만원을 기록한 것으로 나타났다.

|

| 서울 마포구의 한 중개업소에 붙은 아파트 매매·전세 가격 안내문. [연합] |

하지만 이같은 특례보금자리론이 중단되자 주택시장에선 아쉬운 목소리가 나온다. 지난 9월 특례보금자리론 일반형의 금리는 4.65%~4.95%인 반면 지난 21일 기준 현재 4대 시중은행의 주담대 변동금리는 4.270∼7.099%, 고정금리(혼합형)는 4.900~6.469% 수준이기 때문이다.

결혼 준비를 진행중인 A씨는 “한 달이라도 빨리 결혼할 걸 그랬다”며 “연초 예산도 확정돼있고, 조기소진될 수 있다는 말을 듣긴 했지만 이렇게 갑작스럽게 중단될 줄은 몰랐다”고 털어놨다.

주금공 관계자는 “한정된 재원을 무주택자 등 서민·실수요층에 집중하기 위해 일반형과 일시적 2주택자의 신청접수를 중단하는 것”이라고 설명했다.

hss@heraldcorp.com

hss@heraldcorp.com