청약통장 가입자 수 13개월 연속 감소세

|

| [게티이미지뱅크] |

[헤럴드경제=김광우 기자] 가계의 자금 수요가 늘어나면서 예금통장을 담보로 저렴하게 돈을 빌릴 수 있는 예금담보대출(예담대)을 찾는 이들이 늘고 있다. 그러나 예담대 전체 잔액의 약 60%를 차지하는 주택청약통장 담보대출의 인기는 다소 주춤하다. 2.8%로 고정된 통장 이자율과는 다르게 대출금리가 신용대출과 유사한 연 6% 수준까지 치솟으며, 금리 매력도가 떨어진 영향이다.

|

| 서울 한 저축은행의 예금 안내문 앞을 시민이 지나가고 있다.[연합] |

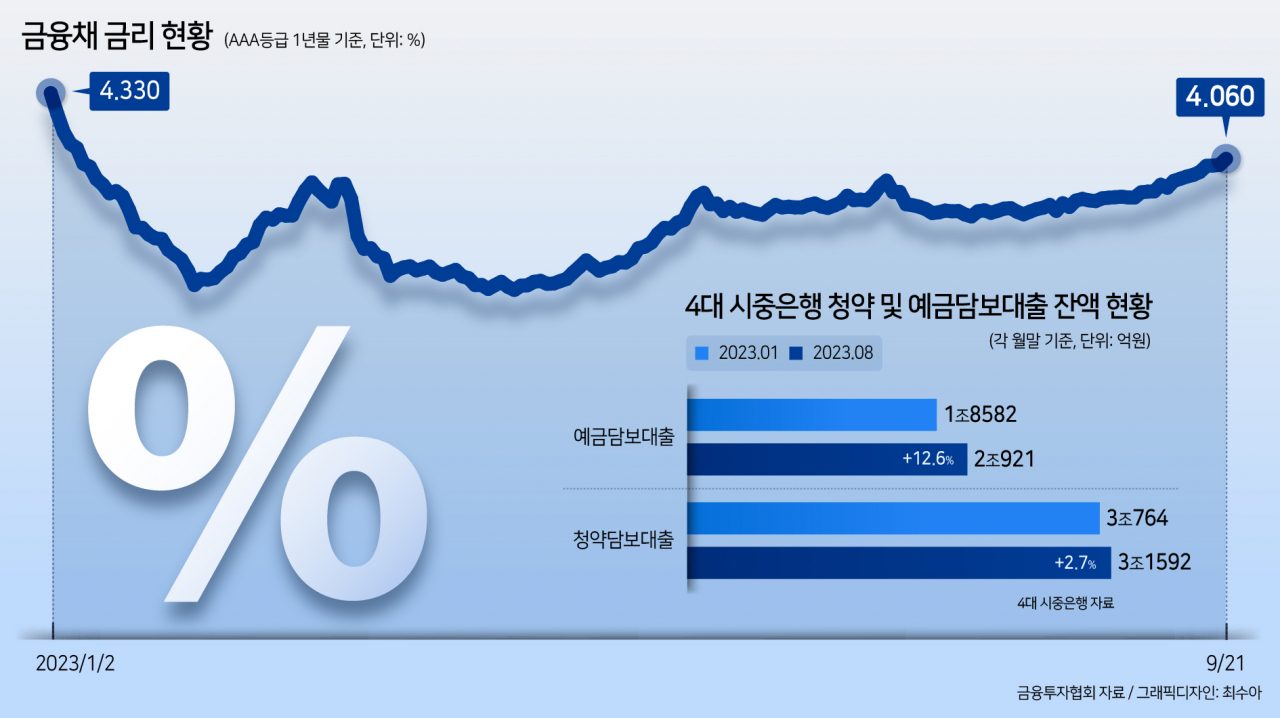

30일 금융권에 따르면 4대 시중은행(KB국민·신한·하나·우리)의 예금담보대출(청약통장 제외) 잔액은 8월 말 기준 2조921억원으로 지난 1월 말(1조8582억원)과 비교해 약 2339억원(12.6%) 늘어난 것으로 나타났다. 고금리가 이어지는 상황에서 보유한 예금 이자율에 1% 내외의 가산금리만 부담하면 대출이 가능한 예담대의 매력이 부각된 영향이다. 여기다 예담대는 총부채원리상환비율(DSR) 적용에서도 예외 적용된다는 장점이 있다.

특이한 점은 청약담보대출의 경우 여타 일반 예담대에 비해 수요가 미미하다는 것이다. 4대 은행의 청약담보대출 잔액은 8월 말 기준 3조1592억원으로 지난 1월 말(3조764억원)과 비교해 828억원 증가하는 데 그쳤다. 올해 잔액 증가율(2.7%)은 일반 예담대의 6분의1 수준에 머물렀다. 최근 일부 은행서는 잔액 감소세도 나타나고 있다.

보통 청약담보대출은 해지 리스크가 큰 청약통장을 담보로 하기 때문에, 비교적 해지가 용이한 일반 예담대보다 수요가 높은 편이다. 8월 말 기준 4대 은행의 전체 예담대 잔액(5조2513억원) 중 청약담보대출 잔액(3조1592억원) 비중은 60%를 웃돈다.

|

| [게티이미지뱅크] |

은행권에서는 청약담보대출 금리 상승을 수요 둔화의 주 원인으로 분석하고 있다. 청약담보대출은 담보로 삼은 예금통장 금리에 1%가량 가산금리를 더 부과하는 일반 예담대와 달리, 통장 이자율과는 상관없는 별도 금리가 적용된다. 소비자들이 청약통장에 납입하는 저축의 경우 구조상 은행이 대출 재원으로 사용할 수 없기 때문이다.

은행들은 현재 코픽스(COFIX·자금조달비용지수)나 금융채 금리를 준거금리로 삼고, 일정 수준의 가산금리를 더해 청약담보대출 금리를 산정하고 있다. 이에 따르면 5대 은행의 청약담보대출 금리는 4.47~5.76%(20일 기준) 수준으로 상단이 6%에 육박했다. 마이너스통장 방식을 선택할 경우 0.5%포인트가 추가 가산돼, 최고 6%대로 올라선다. 5대 은행의 신용대출 금리(4.55~6.55%)와 별반 다르지 않은 셈이다.

|

| 서울 한 시중은행의 대출 안내문 앞을 시민이 지나가고 있다.[연합] |

이는 지난해부터 나타나고 있는 청약통장 가입자 수 감소세의 요인 중 하나로도 지적된다. 청약통장 가입자 수는 지난해 6월 정점을 찍은 이후 지난달 말까지 13개월 연속 감소세를 나타내고 있다. 정부는 지난달 청약통장 금리를 기존 2.1%에서 2.8%로 올리고, 청약통장 보유자에 대한 각종 우대금리 혜택 등을 강화했다. 하지만 자금 확보를 위해서는 통장 이자율의 두 배에 달하는 대출금리를 납부해야 하는 상황에 해지 수요는 꾸준히 나타나고 있다.

은행권 관계자는 “최근 청약통장 금리 상승과 세금 혜택 등도 강화됐으니 영향이 있을지 추이를 더 지켜봐야할 것 같다”면서도 “여전히 통장 금리도 기준금리보다 낮은 상황이고, 급전이 필요한 고객들의 경우 일반 예담대 가입자보다 높은 이자에 직면할 수밖에 없다 보니, 효용을 느끼지 못하는 부분이 있는 건 사실”이라고 말했다.

woo@heraldcorp.com

woo@heraldcorp.com