PEF 평균 존속기간 3.9년

성공적 엑시트 이끌 인재 확보 필수

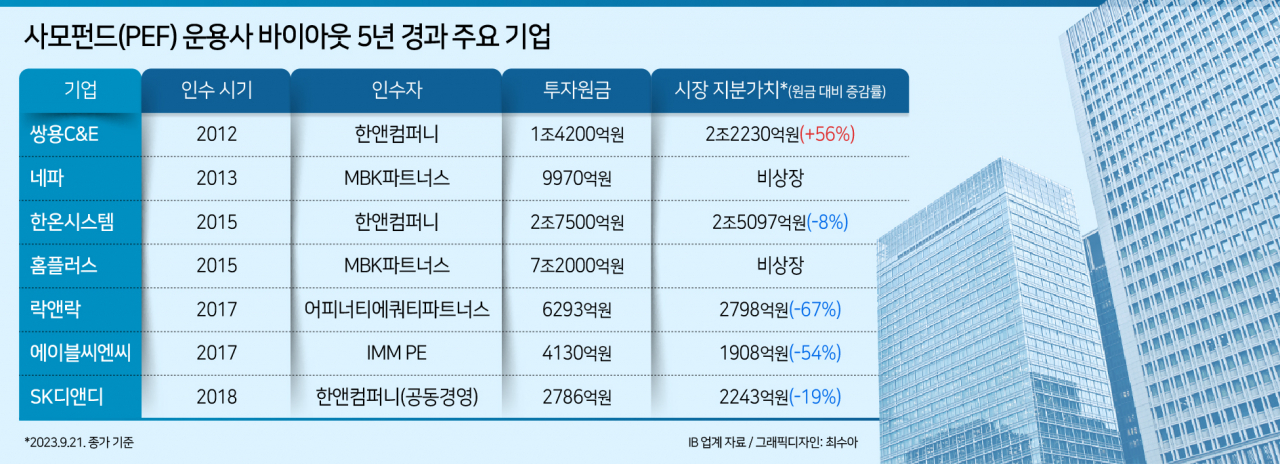

[헤럴드경제=심아란 기자] 사모펀드(PEF) 업계가 바이아웃(경영권 인수) 이후 5년이 경과한 포트폴리오에 주목하고 있다. PEF 평균 존속기간을 고려할 경우 5년을 넘기면 투자금 회수(엑시트) 셈법이 복잡해진다는 분석이다. 시장에 밸류에이션을 설득하기 위해서는 투자한 회사의 운영(Operation) 역량이 중요해진 상황이다.

22일 투자은행(IB) 업계에 따르면 이달 락앤락은 약 14% 비율의 유상감자를 추진하고 있으며 에이블씨엔씨는 7년 만에 현금 배당을 결정했다. 여기에 쌍용C&E는 자기주식 소각, SK디앤디는 사업부 인적분할을 진행 중이다.

이들 기업은 공통적으로 PEF 운용사가 경영권을 보유하고 있다. 유상감자와 배당은 최대주주의 중간회수, 자사주 소각과 인적분할 등은 재평가 받기 위한 작업이다. 이러한 행보는 PEF의 투자 기간과 무관하지 않아 보인다. 앞서 언급된 기업 모두 PEF 운용사가 투자한지 5년이 지난 곳들이다.

투자 기간이 길어질수록 최종 회수를 위해 적절한 기업가치를 인정받기 어려운 측면이 있다. 거시경제 등 대외적 불확실성을 예측할 수 없으며 산업 트렌드 변화 속도 역시 빠르기 때문이다. 금융감독원에 따르면 지난해 해산된 기관 전용 PEF의 평균 존속기간은 ‘3.9년’으로 집계됐다.

상장사의 경우 유통시장 분위기에 따른 주가 변동성에도 취약하다. 실제로 바이아웃 5년이 경과한 포트폴리오 가운데 투자 원금과 비교해 지분가치가 높아진 곳은 한앤컴퍼니의 쌍용C&E 정도다. 한온시스템, 락앤락, 에이블씨엔씨 등은 PEF의 투자 금액대비 주가가 하락한 상태다.

인수금융 역시 고민거리다. 경영권 인수 과정에서 자기자본(Equity) 투자와 함께 인수금융을 활용하는데 대출 만기는 일반적으로 3년~5년 사이로 설정된다. 만기 이전에 포트폴리오 최종 회수가 이뤄지지 않으면 이자비용 부담이 불가피하다.

작년부터 고금리 환경이 조성된 만큼 PEF 운용사들은 인수금융 연장, 대주단 교체 등에서 높은 조달비용을 감내하는 상황이다. 지난해 한앤컴퍼니는 출자자(LP)를 교체하는 방식으로 쌍용C&E 투자를 지속하는 전략을 선보이기도 했다.

IB 업계 관계자는 “사모펀드 운용사가 투자 회사 관리를 위해 오퍼레이션 전문 인력에 대한 필요성이 점차 커질 것”이라며 “내부적으로 관련 인재를 확보한 곳은 많지 않다”고 말했다.

앞으로는 PEF 운용사가 포트폴리오 기업 이사회 참여를 통해 경영의사결정을 관리·감독하는 것만으로는 부족하다는 설명이다.

최근 한샘 대표로 취임한 김유진 IMM프라이빗에쿼티(PE) 전무처럼 기업 운영 분야에서 전문성을 갖춘 인력에 대한 관심도가 높아지고 있다. 김 전무는 IMM PE의 투자 기업 가운데 에이블씨엔씨와 할리스에서도 대표 직함을 달았다. 에이블씨엔씨에서 흑자전환을 통한 체질 개선, 할리스의 경우 투자부터 매각까지 성공적으로 이끌었다.

ars@heraldcorp.com

ars@heraldcorp.com