금리인하 기대 탓 국민·우리 중단

시기놓친 판매장려 정책 때문

이자 상승 부담을 줄이기 위해 정부 주도로 판매된 은행권 ‘금리상한형 주택담보대출’이 저조한 실적을 기록한 채 사실상 판매종료 수순에 돌입했다. 지난해 본격적인 금리인상과 함께 ‘반짝’ 관심을 끌었지만, 실제 취급액은 미미한 수준에 머무른 영향이다. 흥행실패의 주요 원인 중 하나로는 시기를 놓친 판매 장려 정책 등이 지적된다.

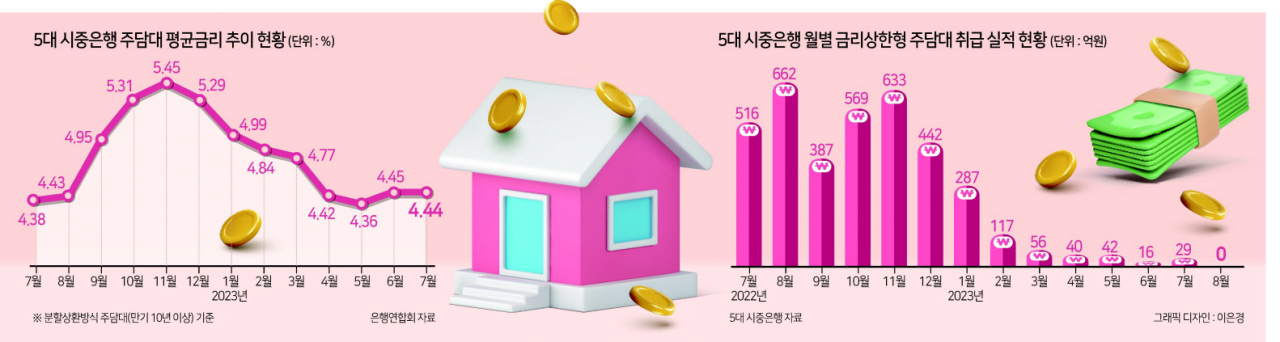

▶흥행실패 ‘금리상한형 주담대’...가입 비중 0.07%에 불과=14일 금융권에 따르면 5대 시중은행의 지난 8월 중 금리상한형 주담대 취급 건수는 ‘0건’을 기록한 것으로 나타났다. 올해 1월에만 해도 총 141건이 취급됐지만 이후 ▷2월 49건 ▷3월 22건 ▷4월 15건 ▷5월 15건 ▷6월 8건 ▷7월 10건 등 지속 감소 추세가 이어진 결과다.

이같은 수요 감소세는 올해 들어 기준금리가 잇따라 동결되면서 되레 금리 인하 기대감이 커진 영향때문이다. 금리상한형 주담대는 금리 갱신 시 일정 기준 이상의 금리 상승을 제한하는 특약이 적용된 대출을 뜻한다. 특약 가입 시 ‘보험료’ 성격의 리스크 프리미엄(가입비용) 부담이 0.2%포인트가량 가중되는 탓에, 금리 상승이 확실한 상황에 수요가 집중되는 특징이 있다.

은행권은 금융당국 주도로 2021년 7월 해당 상품을 1년간 한시적으로 선보였다. 하지만 같은 기간 누적 판매액이 약 100억원에 그치는 등 반응이 저조했다. 이에 은행권은 지난해 7월 금리 상승 제한 폭을 연간 0.75%포인트에서 0.45~0.75%포인트로 낮추며 혜택을 강화하고 판매 기한을 연장했다. 일부 은행들은 가입 시 적용되는 리스크 프리미엄을 한시적으로 면제하기도 했다.

이후 해당 상품에 대한 소비자들의 관심은 높아졌다. 하지만 실제 해당 특약 가입 실적은 미미한 수준에 머물렀다. 지난해 7월 이후 1년간 5대 은행서 새로 취급한 금리상한형 주담대 누적액은 약 3800억원에 불과했다. 지난달 말 기준 5대 은행 주담대 잔액이 약 515조원인 것을 고려하면, 전체 주담대 중 해당 특약에 가입된 대출액 비율은 단 0.07% 수준에 불과한 셈이다.

▶한 발 늦은 ‘장려 정책’...국민·우리은행은 판매종료=금리상한형 주담대가 흥행하지 못한 원인으로는 시기를 놓친 판매 장려 대책 탓도 있다. 일반적으로 금리상한 특약의 혜택을 얻기 위해서는 평균 6개월 주기로 돌아오는 갱신 시, 대출금리가 0.65~0.95%포인트 이상 상승해야 한다. 0.45~0.7%포인트의 상한 제한폭까지는 금리 인상이 그대로 반영되는 데다, 0.2%포인트 내외의 리스크 프리미엄이 소비자 부담으로 작용하기 때문이다.

하지만 은행연합회에 따르면 금리상한형 주담대 판매 장려 정책이 시작된 지난해 7월 기준 5대 은행의 주담대 평균금리는 4.38%로 6개월 뒤인 올해 1월(4.98%)과 비교해 0.6%포인트 낮았다. 금리상한형 주담대의 혜택이 제대로 반영되기 힘든 수치다. 심지어 9월 평균금리(4.94%)는 6개월 뒤인 올해 3월(4.77%)과 비교해 높았다. 판매 장려가 한창이었던 지난해 9월 이후 해당 대출을 실행한 소비자의 경우 되레 갱신 시 대출금리가 하락해 혜택을 보지 못했다는 얘기다.

금융권 관계자는 “금리인상이 빠르게 진행되기 이전인 지난해 상반기라면 해당 상품의 매력이 클 수 있었지만, 하반기에는 이미 금리인상이 어느정도 진행된 상태였고, 금세 금리인하도 시작됐다”며 “소비자들 입장에서는 굳이 (가입비용으로) 이자를 더 내는 부담을 지면서까지 위험을 예방할 유인이 적었을 것”이라고 말했다.

사정이 이렇다 보니 일부 은행들에서는 최근 금리상한형 주담대 판매를 종료한 것으로 나타났다. 국민은행은 지난해 7월 이후 1년간 4000억원 한도로 상품을 기획했지만, 한도를 채우지 못한 채 판매를 종료한 상태다. 우리은행 또한 지난 7월을 기준으로 취급을 종료했다. 우리은행 관계자는 “시행일로부터 1년간 별도 한도 없이 판매 예정이었고, 현재는 연장 없이 일몰 중단된 상황”이라고 말했다.

신한·하나·농협은행의 경우 별도 기한 없이 금리상한형 주담대 취급을 지속하고 있다. 하지만 상품을 찾는 소비자가 줄며, 사실상 판매가 멈춘 상태다. 한 시중은행 관계자는 “형식상 판매를 지속하고 있기는 하지만, 관심을 가지는 소비자가 거의 없는 상태”라며 “당분간 판매 수준이 회복되기는 힘들 것으로 보인다”고 말했다. 김광우 기자

woo@heraldcorp.com