|

| [망고보드] |

[헤럴드경제=유혜림 기자] 올해 1분기 KT의 영업이익이 부진했다는 평가가 나온 가운데 주요 자회사의 기업가치는 여전히 투자 가치가 있다는 분석이 나왔다. 최근 KT클라우드가 6000억원 규모의 투자 유치를 이뤄내는 등 주요 계열사를 주목할 필요가 있다는 설명이다.

김현용 현대차증권 연구원은 12일 보고서를 통해 “별도 이익은 4% 감익으로 선방했지만 자회사 일회성 비용으로 연결 실적 다소 부진했다”며 목표주가를 기존 5만2000원에서 4만3000원으로 내렸다. 다만, “자회사 가치만 반영해도 현 주가는 매력적”이라며 투자의견 ‘매수’는 유지했다.

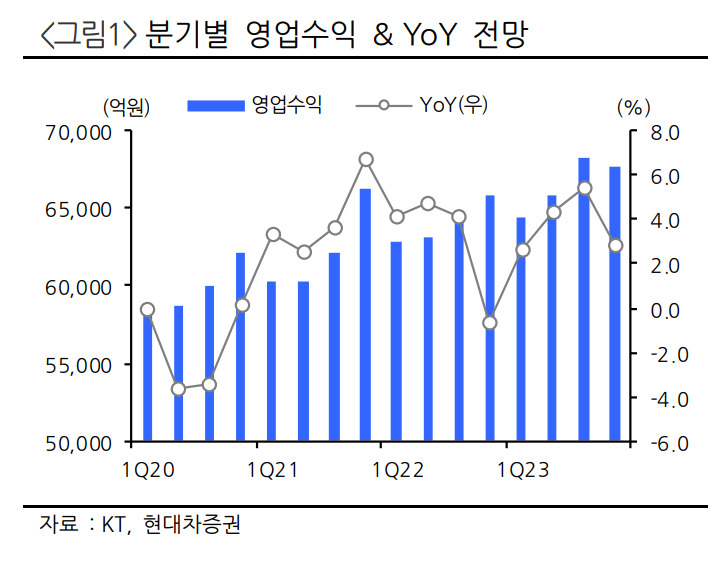

KT는 전날 올 1분기 매출 6조4437억원, 영업이익 4861억원을 기록했다고 공시했다. 전년 동기 대비 매출은 2.6% 늘었지만 영업이익은 22.4% 감소한 수준이다. SK텔레콤(-14.4%)과 LG유플러스(-0.4%)와 비교해도 전년 대비 영업이익 감소폭이 컸다.

|

| [현대차증권] |

일회성 비용이 반영된 영향이 컸다. 지난해 마포 솔루션 센터 매각 등 부동산 일회성 이익에 따른 역기저 효과와 ▷부동산 및 금융 자회사에서 분양원가 증가 ▷지급수수료 인상 ▷대손상각비 인식 등의 이슈가 겹친 영향이 크다는 분석이다.

본업 매출도 둔화세를 나타내고 있다. 1분기 5G 가입자 수는 894만명으로 전분기 대비 약 45만명 순증해 무선 서비스 수익은 전년 대비 1.1% 오름세에 그쳤다. 김현용 연구원은 “초고속인터넷 가입자수는 전분기비 4만7000명 순증을 달성한 반면 IPTV 가입자수는 전분기비 1만9000명 순증으로 아쉬운 실적”이라고 평가했다.

실적 둔화에도 일부 자회사의 강세가 돋보였다는 분석도 나왔다. 김 연구원은 “본업 이익 성장은 둔화가 불가피하지만 탈통신 자회사들의 고성장을 수반했다”며 “1분기에도 2.7%의 서비스 수익 성장률을 달성한 점은 고무적”이라고 주목했다. 케이뱅크의 1분기말 주요 영업지표는 수신 약 17조원·여신 약 12조원·고객수 871만명으로 안정적인 증가세를 기록 중이다.

자회사의 투자 매력도 높다는 평가다. 김 연구원은 “KT클라우드, KT스튜디오지니, 케이뱅크 등 핵심 계열회사 보유 지분가치만 약 5조5000억원(할인전 기준)”이라며 “현재 시가총액의 3분의 2에 달하는 점은 투자매력도를 높이는 요인”이라고 설명했다.

forest@heraldcorp.com

forest@heraldcorp.com