|

| [게티이미지] |

[헤럴드경제=서경원 기자] 실리콘밸리은행(SVB) 사태 이후로 촉발된 은행권 불안이 일단 진정 국면에 진입했지만, 금융 시스템 붕괴에 대한 우려감은 여전히 잔존해 있다는 평가다. 그럼에도 국내외 주식시장 강세는 이어지고 있어 이에 대한 분석이 엇갈리고 있다. 하지만 여러 지표들에 대한 해석이 분분할 때는 무엇보다 기축통화인 미국 달러화 흐름에 주목하면 분석이 명쾌해질 수 있다는 주장이 나온다.

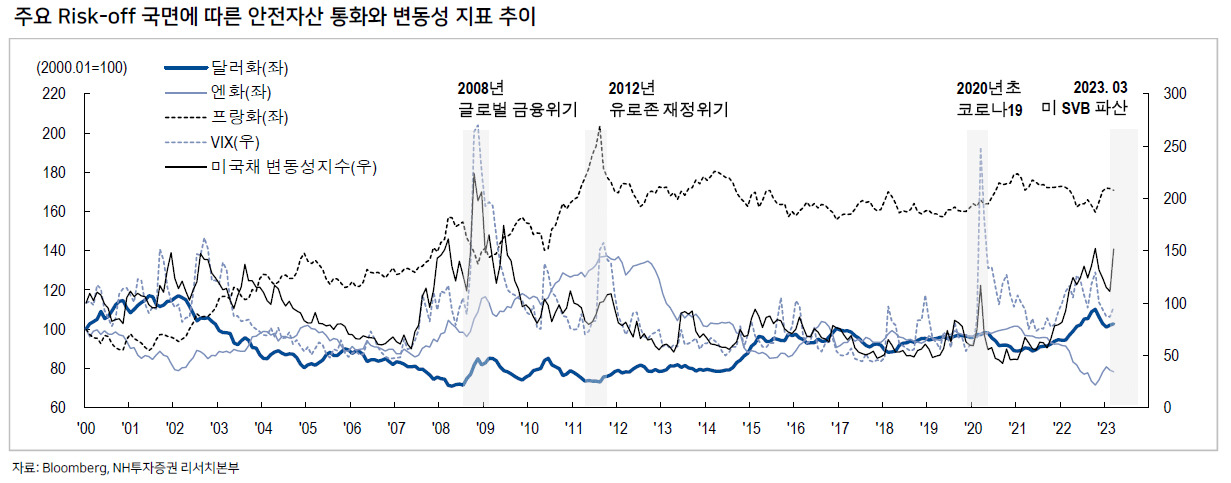

권아민 NH투자증권 연구원은 28일 보고서를 통해 “미 SVB 파산 이후 달러는 약세를 나타냈으며, 3월 FOMC(연방공개시장위원회)에서 25bp(1bp=0.01%포인트) 인상 역시 추가 약달러 재료로 소화됐다”며 “미국채 변동 지표인 MOVE 지수는 코로나19 당시보다도 급등한 후 빠르게 안정되고 있으며, 글로벌 금융당국의 빠른 정책 대응으로 이번 리스크는 최악의 국면을 벗어나는 중”이라고 말했다.

권 연구원은 “자산가격의 변동성 확대됐는데, 다만 전통적인 안전자산의 추이를 고려하면 막바로 리스크 오프(안전자산 선호)에 따른 달러화 강세를 말하기 어렵다”며 “오히려 이번 사태의 핵심은 외환시장 내 리스크 오프가 아닌 미국 내 금융 리스크 확대와 이로 인한 미 연준(연방준비제도) 긴축 스탠스의 변화”라고 밝혔다.

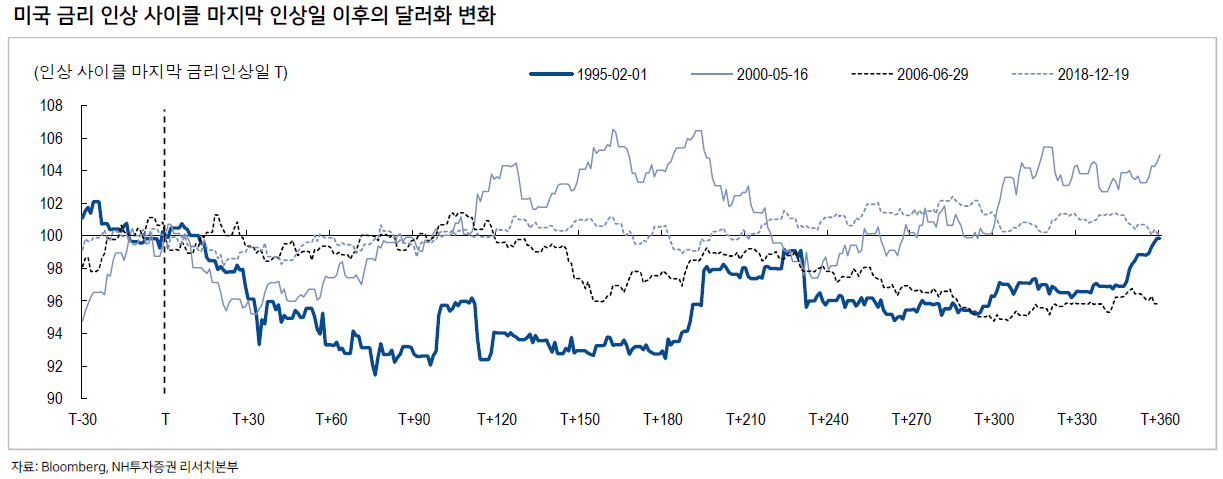

이어 그는 “달러화 흐름은 국면마다 다른데, 이는 상대가치인 환율의 특성상 미국과 미국 외 지역의 경기 상황에 좌우된 것으로 판단된다”며 “절대적인 성장률 차이가 존재하나 전년 대비 성장 모멘텀을 고려하면 적어도 올해 중반까지는 약달러 흐름이 나타날 전망”이라고 내다봤다.

권 연구원은 또 “최근 불거진 은행권 금융 리스크가 시스템 리스크로 확산될 가능성은 낮다”며 “오히려 미 연준 긴축 스탠스의 변화를 이끌어냈다는 점에 주목할 필요가 있다”고 설명했다.

그러면서 그는 “3월 FOMC에서 25bp 금리 인상이 단행되며 미국과 한국의 기준금리 역전폭은 150bp로 확대됐고, 이는 2000년 이후 역대 최대 폭”이라며 “내외 금리차 확대가 반드시 자금 이탈과 원화 약세로 이어지지 않고, 오히려 내수보다는 수출 상황이 환율과 궤를 같이 한다”고 말했다.

gil@heraldcorp.com

gil@heraldcorp.com