CB 갚으면 매각흥행 가능하지만 원칙 반해

꺽인 해운업황 속 흥행 가능성 여부도 촉각

[헤럴드경제=김상훈 기자] 정부가 HMM의 매각을 본격화한 가운데 실제 매각이 이뤄지기까지는 과정이 순탄치 않을 것이란 전망이 나온다. 정부 측 지분 가치만 5조원이 넘는 데다 이들이 보유한 영구채까지 감안하면 인수자 측 부담이 커질 수 있다.

24일 투자은행(IB) 업계에 따르면 HMM의 매각 주체인 KDB산업은행과 한국해양진흥공사는 삼성증권, 삼일회계법인, 법무법인 광장을 매각주관사로 선정하고 매각 방안을 논의 중이다. 이르면 상반기 안에 HMM 매각을 위한 예비입찰을 진행할 것으로 예상하고 있다.

HMM의 매각주관사단이 꾸려졌으나 전문가들은 실제 매각이 이뤄지기까지는 순탄치 않을 것으예측하고 있다. HMM이 보유한 현금성 자산만 14조원이 넘고, 영구채 문제 등 풀어야 할 숙제가 산적해 있기 때문이다.

매각 대상 지분은 산업은행이 보유한 지분 20.69%와 해양진흥공사가 보유한 19.96% 등 40.65%다. 여기에 산은과 해진공이 보유한 HMM 영구채를 전량 보통주로 전환할 경우 매각 지분은 70%대까지 늘게 된다.

한국거래소에 따르면 전날 종가 기준 HMM의 시가총액은 9조8541억이다. 이 시가총액을 기준으로 경영권 프리미엄을 적용하면 현 시점의 매각가는 약 5조5000억원 안팎이 거론된다. 향후 주식으로 전환될 가능성이 있는 영구채까지 매각할 경우 전체 거래 규모가 6조~7조원에 이를 것이란 관측도 나온다.

일각에선 14조6800억원의 현금성 자산으로 2조7000억원 규모 전환사채(CB)의 현금 상환과 주식 전환 비율을 조정해 공적 자금을 최대한 회수하면서 인수 후보를 끌어들여야 한다는 주장도 나온다. HMM의 이익잉여금만 10조5000억원으로 이 중 배당으로 최대 9조원을 쓸 수 있는데, 배당을 실시하면 실제 인수 자금이 크게 줄일 수 있기 때문이다.

예를 들어 2조7000억원의 CB를 HMM이 보유 현금으로 모두 갚고 남은 현금도 전액 배당하면 인수자가 지분 40.65%를 사들이는 데 드는 자금을 5조5000억원에서 1조9000억원 수준으로 낮출 수 있다는 분석이다.

다만 국책 금융기관이 HMM에 제공한 CB 등은 모두 혈세를 기반으로 한 공적자금인 것이 문제다. 산은과 해진공은 주식 전환 시 얻을 이익을 포기했다는 배임 논란이 일 수 있고, 적법한 절차에 따라서 최대한 회수되지 않는다면 졸속 매각이나 원매자에 대한 우회 지원 논란으로 비판을 받을 수 있다.

김영호 삼성증권 연구원은 “공적 자금을 제외해도 산은 등은 1조7000억 원의 매각 차익을 확보하고 주식 전환 시 주가 하락 가능성이 있는 점을 고려하면 전환 포기를 배임으로 단정할 수 없다”고 말했다.

최근 해운업황이 급격하게 악화되고 있다는 점도 매각의 걸림돌로 작용할 전망이다. 실제 상하이컨테이너운임지수(SCFI)는 지난 17일 기준 909.72를 기록했는데, 이는 지난해 1월 사상 최고치였던 5190.60 대비 80% 가까이 급락한 수준이다.

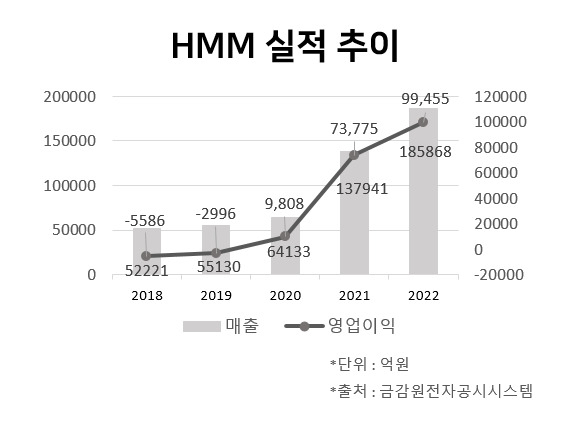

여기에 HMM의 실적도 지난해에 고점이라는 분석이 나온다. HMM은 지난해 연간 매출액 18조5868억원과 영업이익 9조9455억원으로 사상 최고 실적을 기록했다. 이는 2021년 매출액 13조7941억원과 영업이익 7조3775억원 대비 30% 이상 성장한 수준이다.

하지만 올초부터 운임이 하락하면서 지난해 수준의 실적을 기록하기 어려울 것으로 보인다. 원매자들도 이같은 해운업의 흐름을 무시할 수 없어 고점 매수를 피하려 할 가능성이 높다.

한편, 현재 거론되는 인수 후보로는 LX판토스, 현대글로비스, 포스코, CJ그룹 등이다. 다만 아직까지 이들 중 HMM 인수 의향을 공식화한 곳은 없다.

award@heraldcorp.com