|

| [게티이미지뱅크] |

[헤럴드경제=신동윤 기자] “조정장·숨 고르기가 뭐죠? 먹는 건가요?”

주가 급등 후엔 기업가치평가(밸류에이션) 조정 탓에 ‘숨 고르기’ 장세가 일정 기간 올 수밖에 없다는 것은 금융투자업계에선 상식이다. 하지만, ‘2차전지’ 대장주 에코프로비엠을 비롯해 에코프로, 에코프로에이치엔 등 소위 ‘에코프로그룹 3총사’에겐 통하지 않는 것이 현실이다.

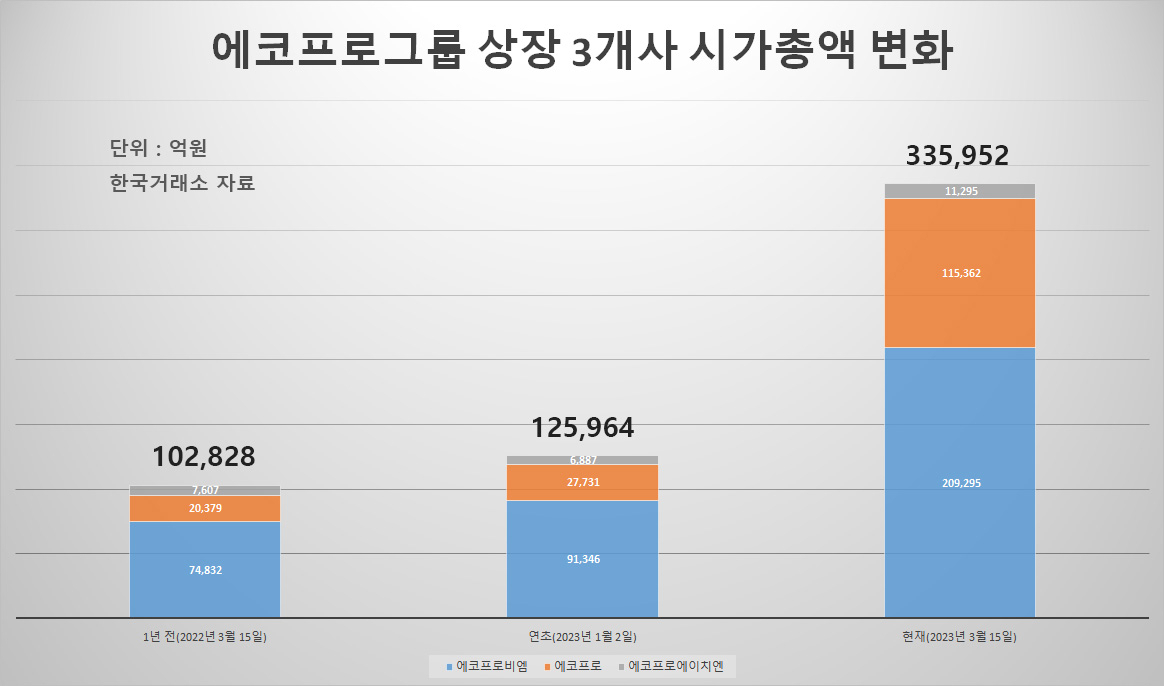

자고 일어나면 ‘신고가’를 갈아치우고 있는 에코프로그룹 3총사의 시가 총액(시총) 합계는 어느새 33조원대 중반에 이르며 코스피·코스닥 상장 전체 종목 시총 순위 ‘톱(Top) 10’ 목록에 이름을 올렸다.

16일(현지시간) ‘유럽판 인플레이션감축법(IRA)’으로 불리는 유럽 ‘핵심원자재법(CRMA)’이 발표 이후 에코프로그룹 3총사의 주가 상승세에 더 탄력이 붙을 것이란 전망까지 나온다.

다만, 증권가에선 ‘기업 가치 평가(밸류에이션)’가 무의미할 정도로 과열 양상을 보이고 있는 만큼 투자에 유의해야 한다는 목소리가 높아지고 있다.

16일 한국거래소에 따르면 전날 에코프로는 지난 14일에 이어 또다시 52주 신고가를 작성했다. 전 거래일 대비 20.75%(7만7000원)가 오른 44만8000원에 거래를 마치면서다.

에코프로의 시총은 11조5362억원에 이르며 셀트리온헬스케어(9조5743억원)를 한 단계 주저 앉히고 코스닥 시총 2위 자리에 올라섰다.

코스닥 시총 1위 자리를 굳히고 있는 에코프로비엠도 전거래일 대비 8.91%(1만7500원)이 상승한 21만4000원이란 종가를 기록했고, 에코프로에이치엔도 전 거래일 대비 2.22%(1600원) 오른 7만2900원에 장을 마감했다.

한 증권업계 관계자는 “이날 에코프로그룹 상장 3개 종목이 급등한 요인은 2차전지 시장이 빠른 속도로 성장할 것이란 기대가 밑바탕에 깔린 가운데, 16일로 발표가 예정된 유럽 CRMA에 대한 기대감이 작용했기 때문”이라고 설명했다.

각 종목 주가가 급등하면서 기록한 에코프로그룹 상장 3개사의 시총 합산액은 전날 종가 기준으로 33조5952억원에 이르렀다. 코스피·코스닥 상장사 전체 시총 순위에 대입하면 8위 현대차(36조8699억원)에 이어 9위에 해당한다. 전날 폭등세를 통해 불과 하루 전까지만해도 앞섰던 9위 기아(32조2669억원), 10위 네이버(32조2192억원) 위로 올라선 것이다.

연초 ‘2차전지만 스쳐도 주가가 뛴다’란 말이 나올 정도로 2차전지 배터리·소재·장비주의 주가 상승세가 두드러진 가운데서도 에코프로그룹 3총사의 주가 상승세는 눈에 띄는 수준이다. 올해 첫 거래일과 비교했을 때 에코프로의 주가는 무려 307.27%나 상승했고, 에코프로비엠과 에코프로에이치엔의 주가 역시 각각 129.12%, 64% 뛰었다.

코스닥 전체 시총 중 에코프로그룹 3총사가 차지하는 비중 역시 크게 늘었다. 1년 전 2.7%, 연초 4%였던 비중은 전날 기준 9.1%까지 커졌다.

에코프로그룹 3총사 주가가 급등한 데는 공매도도 주요 요인으로 작용했다는 분석도 나온다. 올 들어 에코프로와 에코프로비엠 모두 총 6회 공매도 과열 종목으로 지정됐다.

일반적으로 공매도는 주가 하락을 유발하지만, 과열 종목의 경우 ‘숏커버링(공매도를 청산하기 위해 빌린 주식을 갚고자 주식을 매수하는 것)’을 위한 ‘패닉 매수’로 인해 주가가 급상승하는 현상이 이번에 나타났다는 것이다.

또 다른 증권업계 관계자는 “공매도 세력에 대항한 '개미(소액 개인투자자)'들의 응집력이 에코프로비엠·에코프로 주가를 크게 끌어올렸다”며 “공매도 세력이 손실을 감수하고 숏커버링에 나섰다는 점에서 ‘한국판 게임스톱’ 현상이 아니냐는 분석도 있다”고 설명했다.

실제로 개미들은 에코프로비엠과 에코프로에 대해서는 이달 들어 각각 3거래일, 2거래일을 제외하곤 모두 순매수세를 기록하기도 했다.

지난 2020년말 미국판 종목토론방에 모인 개인투자자들은 게임스톱에 대한 헤지펀드 등의 공매도에 전쟁을 선포한 뒤 주식을 매수하기 시작했다. 결국 헤지펀드는 큰 손실을 보고 공매도를 청산해 이목을 끌었다.

다만, 신규 수주 계약 등 뚜렷한 호재가 없는 상황 속에서 벌어지고 있는 에코프로그룹 3총사 주가의 수직 상승 현상은 미래 추정 실적 등을 고려해도 분명한 과열 현상이란 분석이 증권가에선 지배적이다.

이용욱 한화투자증권 연구원은 “IRA와 CRMA가 중장기적인 호재라는 점은 분명하지만 현재 벌어지고 있는 주가 급등을 설명하기엔 무리가 있다”며 “1분기에 비해 2분기 실적이 다소 저조할 것으로 전망되는 만큼 주가 조정 국면이 올 가능성이 높다고 본다”고 말했다. 이어 이 연구원은 “2차전지 양극재 시장에선 현재까지 계약이 진행된 44조원 규모의 2배가 넘는 총 100조원 규모의 추가 수주 관련 계약이 상반기 중 진행될 것으로 보인다”며 “에코프로그룹 상장사들이 해당 물량에 대한 대규모 수주에 성공할 경우 현재 주가 수준을 뒷받침하거나 추가 상승할 가능성도 배제할 순 없다고 본다”고 덧붙였다.

realbighead@heraldcorp.com

realbighead@heraldcorp.com