“태풍을 일으킬 비단 날개를 가진 나비를 내가 알거든, 연진아.”

10일 공개되는 넷플릭스 오리지널 시리즈 ‘더 글로리 파트2’가 최근 3개월 가까이 지지부진했던 콘텐츠 제작사주(株) 주가 반등이란 ‘태풍’을 몰고 올 ‘나비’가 될지 관심이 집중되고 있다.

증권가의 큰 기대에도 더 글로리 파트2가 ‘가뭄의 단비’ 정도는 될 수 있겠지만, 섹터 전반에 활기를 불어넣는 데는 한계가 분명하단 평가도 있다. 인플레이션 압박에 따른 고(高)금리 장기화와 경기 침체 시그널에 투자 심리 회복이 더딘 가운데, 그나마도 잘나가는 ‘2차전지주’에 투자금이 쏠리고 있기 때문이다.

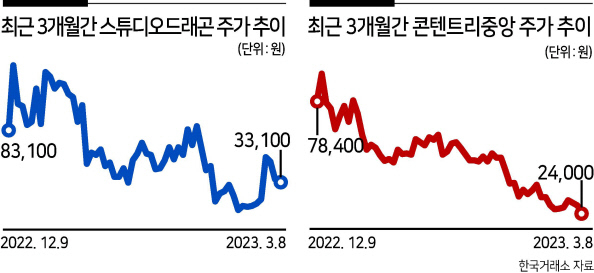

▶3개월來 스튜디오드래곤 ‘-11.81%’·콘텐트리중앙 ‘-31.72%’=9일 한국거래소에 따르면 콘텐츠 제작사 ‘대장주’로 불리는 스튜디오드래곤의 주가는 ‘더 글로리 파트2’ 공개를 앞두고도 3거래일(6~8일) 연속 하락세를 보였다. 대어급 신작 기대감에 지난 3일 8만600원까지 올랐던 주가가 하락 전환한 것이다.

최근 3개월간 스튜디오드래곤 주가는 작년 12월 30일 공개한 ‘더 글로리 파트1’, 지난 1월 14일 첫 방영된 주말드라마 ‘일타스캔들’ 등이 대박을 기록했음에도 전반적으로 하향 곡선을 그렸다. 3개월래(來) 주가가 가장 높았던 작년 12월 12일 종가(8만8900원)와 비교하면 11.81%나 하락했다.

지난해 4분기에 기록한 ‘어닝 쇼크’도 저조했던 주가 흐름에 한 몫 했다. 스튜디오드래곤의 해당 분기 매출은 전년 대비 28.9% 오른 1905억원이었지만, 영업이익은 81.4%나 줄어든 12억원으로 시장 컨센서스(88억원)의 7분의 1 수준에 머물렀다.

주가 부진은 대장주인 스튜디오드래곤 뿐만 아니라 콘텐츠 제작사 섹터 전반의 공통적인 문제였다. 콘텐츠주 쌍두마차인 콘텐트리중앙의 주가는 최근 3개월간 최고점 대비 8일까지 무려 31.72%나 떨어졌다. 드라마 ‘재벌집 막내아들’이 흥행을 거뒀음에도 국내외 자회사들의 적자가 확대되면서 악화된 실적이 주가의 발목을 잡은 모양새다.

▶“콘텐츠株, 올핸 전망 밝다” 증권가 한목소리이지만=하지만 증권사 애널리스트들의 보고서를 보면 콘텐츠주에 대해 한목소리로 ‘장밋빛 전망’을 쏟아내고 있다. 특히, ‘더 글로리 파트2’ 공개가 스튜디오드래곤 주가를 반등시키는 것을 넘어 콘텐츠 제작사 섹터 전반에 걸쳐 관심을 환기하고 반전을 마련할 계기가 될 것이란 평가다.

이화정 NH투자증권 연구원은 스튜디오드래곤에 대해 “다양한 글로벌 온라인동영상서비스(OTT) 오리지널 콘텐츠 제작을 통한 실적 개선 기대감이 높다”면서 “풍부한 한류 스타 출연작 라인업으로 중국 판매 수혜가 두드러질 전망”이라고 강조했다.

다만, 종목과 섹터 자체의 투자 매력도가 높아진다고 할지라도 전반적인 증시 환경이 콘텐츠주에 긍정적이지 않다는 평가도 있다. 특히, 콘텐츠주와 큰 연관이 없어 보이는 ‘2차전지주’의 질주가 악영향을 미칠 수 있다는 것이다.

강대석 유안타증권 연구원은 콘텐츠주가 주로 포함된 코스닥 시장이 연초 강세를 보이고 있는 가운데, 특정 업종이나 종목으로 투자금이 쏠리고 있다고 지적했다. 특히, 강 연구원의 분석에 따르면 2015년 1~3월 이후 8년 만에 10주 연속 상승 랠리를 펼치고 있는 코스닥 지수 상승세에 대한 기여도 중 40% 이상을 2차전지와 연관된 ‘IT·가전’ 종목과 ‘화학’ 종목이 차지하고 있다. 신동윤 기자

realbighead@heraldcorp.com