|

| [연합] |

[헤럴드경제=신동윤 기자] KT 종목에 투자할 경우 장기 매수를 생각하는 것이 아니라면 올해 상반기 중 비중을 축소하란 조언이 나왔다. ‘경영진 리스크’ 탓이다.

김홍식 하나증권 연구원은 7일 보고서를 통해 “신임 KT 최고경영자(CEO)가 누구일 지 여부는 그리 중요하지 않으며, 경영진 교체로 회사 경영 정책이 달라질 것이 분명해졌다는 것이 가장 큰 문제”라며 “작년과 달리 올해엔 KT 이익 성장을 장담할 수 없고, 주당배당금(DPS) 증가를 신뢰할 수 없게 됐다”고 평가했다.

김 연구원은 KT 취약점인 과다한 고정비용과 잦은 경영 정책 변화로 인한 실적 신뢰도 저하를 악재로 꼽았다.

KT 이사회는 이날 CEO 후보심사위원회를 열고 박윤영 전 KT 기업부문장(사장), 신수정 KT 엔터프라이즈부문장(부사장), 윤경림 KT 그룹트랜스포메이션부문장(사장), 임헌문 전 KT 매스총괄 사장 등 4명의 후보를 대상으로 면접 심사를 진행한다.

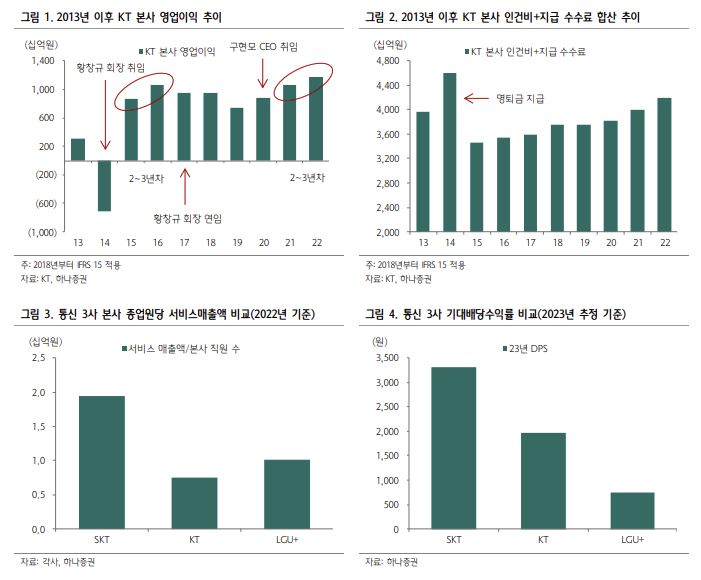

KT의 경우 경영진 교체 원년에는 보수적인 회계를 적용하고, 취임 2~3년차에 실적 성과를 내서 연임에 도전하는 게 특징이다. 하지만 작년 KT의 자산 크렌징 규모가 예상보다 적었다고 김 연구원은 지적했다.

김 연구원은 “자산 크렌징이 연간 1500억원(본사 자산의 0.5%)만 발생해도 올해 본사 영업이익은 감소할 수 있다”며 “자사주 감소 영향까지 감안한다면 배당 성향이 크게 높아지지 않을 경우 DPS 역시 감소도 불가피하다”고 말했다.

|

| [하나증권] |

인원 감축에 따른 단기 명예퇴직비 증가로 배당 재원이 감소할 수 있다는 점도 부담이며, 현상 유지의 경우에도 장기 인건비가 증가할 요인이 된다는 점도 KT가 처한 현실이란 게 김 연구원의 분석이다.

현재 KT 기대배당수익률은 LG유플러스나 SKT보다 낮게 형성되고 있다. 하지만 김 연구원은 올해는 통신 3사 중 기대배당수익률이 가장 높게 형성될 것이라고 봤다. 경영진 변화에 따른 취약점 때문이란게 근거다. 그는 “과거 KT는 적은 이동통신 매출비중, 과도한 인건비 비중,낮은 수익성을 이유로 3사 중 가장 높은 할인율을 적용 받았다”며 “당분간 KT 상대 주가 할인 폭은 확대될 전망”이라고 덧붙였다.

한편, 김 연구원은 동일 섹터 내에서 KT는 올해 ‘최우선주(톱픽)’가 될 수 없다며 SK텔레콤이나 LG유플러스로 교체 매매를 추천했다.

realbighead@heraldcorp.com

realbighead@heraldcorp.com