연초 경제신문에서 가장 핫한 소식은 은행들의 희망퇴직 물결입니다. 어디는 몇백명이라더라, 어디는 수천명이 넘는다 등등. 그런데 다른 한편에선 은행들이 성과급 잔치를 벌이고 있다는 말도 나옵니다. 문 닫을 판이라면서 사람 자르는데, 동시에 돈을 펑펑 쓴다? 모순적이지 않나요?

이번엔 사회적, 도의적 판단은 접어두고 희망퇴직 칼바람이 부는데 성과급 잔치가 나오게 된 이유를 회계 원리로 살펴볼까 합니다.

혹시 제가 연재하는 ‘투자뉴스 뒤풀이’를 꾸준히 보신 분이라면 이번 기사가 첫 연재물과 거의 똑같다는 점을 눈치채셨을 것입니다.

첫 게재 기사는 선수수익에 대한 이야기입니다. ([투자뉴스 뒤풀이] 돈 벌었는데 빚이라고?…‘선수수익’으로 이해하는 회계 기본)

이 기사에서 회계의 기본 원리인 발생주의(accrual method)와 수익과 비용의 매칭(matching)에 대해 설명드렸습니다.

또 “[투자뉴스 뒤풀이] 건물값 올랐는데 가치는 떨어졌다?…감가상각으로 이해하는 회계 기본②” 편에서 한 번 더 설명을 드렸습니다.

기사를 쓸 당시 위메이드의 선수수익 회계처리가 워낙 이슈여서 해당 사례를 언급했지만, 사실 발생주의와 매칭 컨셉을 이해하기 쉬운 방법이 바로 성과급입니다.

그럼 다시 천천히 발생주의부터 시작을 해보죠. 이해 편의를 위한 예시들은 이전 기사와 상당히 겹칠 수 있습니다만, 한번 더 확인한다 생각하시고 읽어주세요!

▶발생주의는 수익(매출)이 생기면 그때 비용을 대응(매칭)시켜 한꺼번에 처리하는 것입니다.

반면 현금주의(cash basis)는 가계부처럼 시간 순으로 돈이 들어오고 나간 것을 순서대로 적는 것입니다.

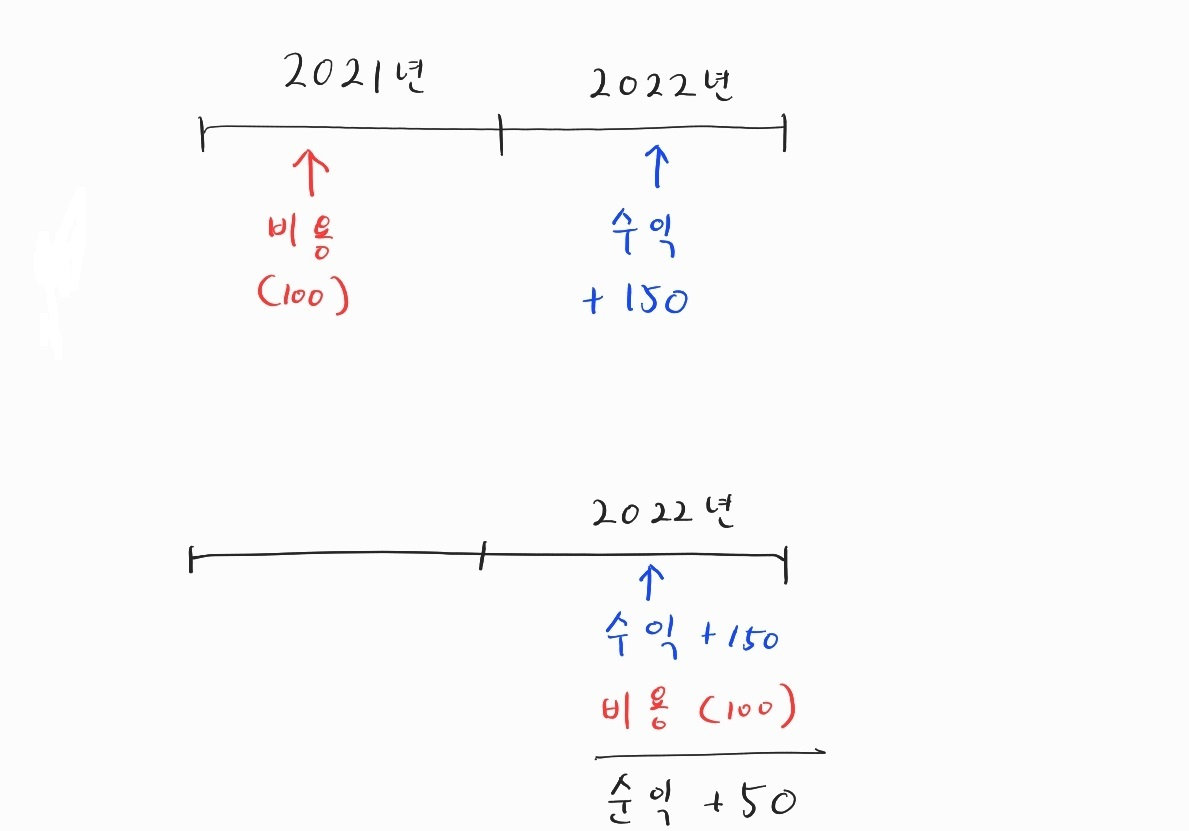

만약 A라는 회사가 2021년 1월 100원어치 원재료를 사와서 열심히 공장에서 물건을 만든 뒤 2022년 6월 150원에 판다고 해볼까요? 설명 편의를 위해 다른 비용은 전혀 없다고 하면, 결과적으로 50원 순이익이 남습니다. 이건 현금주의나 발생주의나 당연히 같죠.

문제는 회계처리의 안정성과 예측가능성입니다. 회계를 왜 할까요? 기업이 어떻게 돈을 벌고 쓰는지 주주들과 예비 투자자 그리고 정부에 보여주기 위해서입니다. 그러려면 정확해야 하고 안정적이어야 하는 것은 물론 지금까지 결과를 토대로 예측이 가능해야 합니다.

|

| 수익이 2022년 발생했으니 그 수익을 내는데 들어간 비용을 2022년에 인식시킨 '발생주의' 회계원리 |

그런데 현금주의라면? 2021년엔 원재료 사는데 돈을 썼으니 100원 순손실, 이듬해는 물건을 팔았으니 150원 순이익으로 기록될 것입니다. 너무 들쑥날쑥하죠. 또 물건 파는 날짜나 원재료 비용 처리한 날을 슬쩍 조정해서 이익과 손실을 조작하기도 쉽습니다.

발생주의 회계처리라면 이를 막을 수 있습니다. 발생주의는 수익이 발생했을 때 비용을 일치(매칭)시켜 회계처리하는 것입니다.

A회사는 2021년 원재료를 사느라 100원의 비용이 나갔지만, 2022년 6월 150원의 수익(매출)이 생겼습니다. 그럼 2021년이 아닌 2022년 수익 150원과 비용 100원을 장부에 적어서 순이익 +50원이라는 결과를 보고하게 됩니다. 이렇게 장부에 적는 것을 ‘인식’한다고 합니다. 종종 증권사 레포트나 경제기사에 특정 기업이 수익이나 비용을 ‘인식’했다는 표현이 나옵니다. 바로 이 뜻입니다.

그런데 기업 활동이란 게 그렇게 단편적이지 않습니다. 삼성전자나 현대차 같은 초거대 기업들이 개개인들의 당근마켓 거래처럼 딱 만나서 물건 주고 바로 돈을 받아오는 게 아니잖아요. 물건을 만들기도 전에 계약금도 받을 것이고 중간정산도 할 것이고 재수 없으면 떼이기도 하고.

물건을 판다는 것도, 말로는 쉽지만 참 모호합니다. 계약서에 도장 찍은 날을 기준으로 할 것인지, 다 만들어서 배에 실어 보낼 때를 기준으로 할 것인지, 아니면 거래 상대방이 물건을 다 받아본 뒤 문제 없다면서 잔금까지 모두 보내줬을 때 비로서 ‘팔았다’라고 할 것인지.

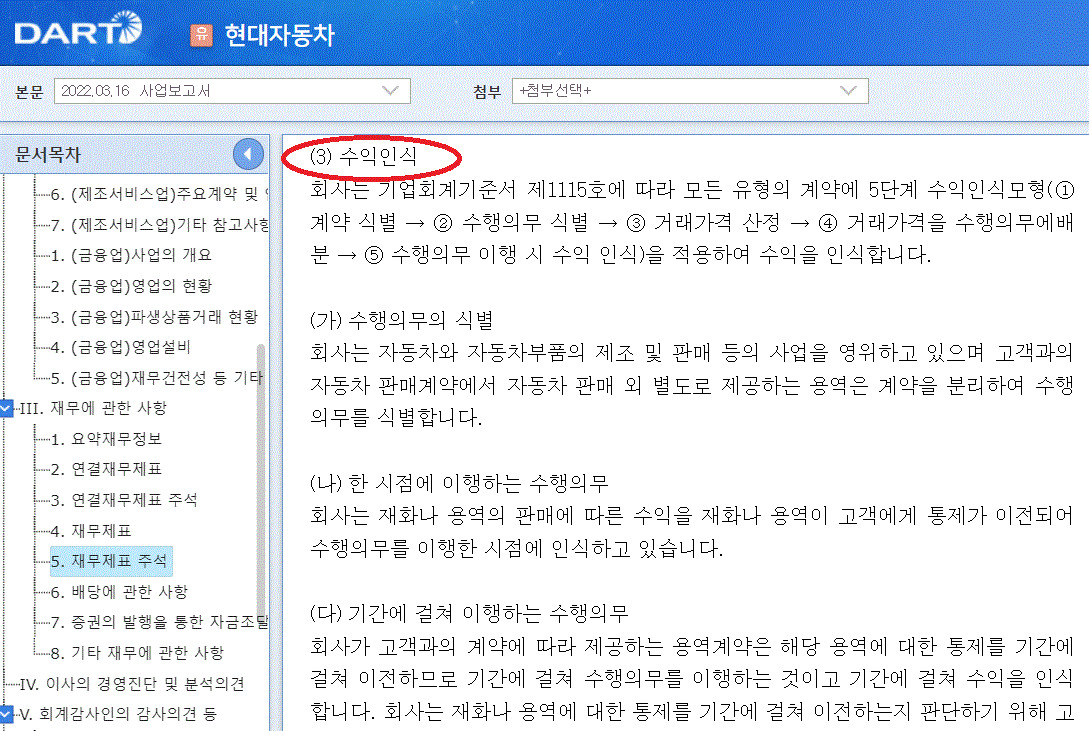

그래서 모든 기업들은 재무제표에 수익을 언제 인식하는지 명시해 놓습니다. 그렇다고 마음대로 할 수 있는 건 아닙니다.

|

| 현대자도차의 2021회계연도 사업보고서中 수익인식에 대한 설명 부분 |

수익을 인식하는데는 크게 두 가지 기준이 있습니다. 벌어들일 돈이 합리적으로 측정가능해야 합니다.(realizable). 또 다른 기준은 물건을 판 기업이 의무를 충실히 이행했는지 입니다(earned). 쉽게 말해 받을 돈이 확실하고, 내가 그 돈을 받을 만큼 할 일을 했다고 말할 수 있을 때 비로소 매출이 발생해서 수익으로 인식할 수 있다는 것입니다.

A기업의 경우 2022년 6월 매출을 인식했다니 당연히 2021년 재무상태표(balance sheet)엔 아무 것도 표기돼 있지 않다가 2022년 재무상태표에 수익 150원과 비용 100원이 명시됩니다. 그러면 순익 50원이 남죠.

▶자, 이제까지 정말 기초적인 회계원리를 이해했으니 이제부터 그 원리가 어떻게 성과급에 적용되는지 알아보죠.

위에서 수익(매출) 인식에 대해 말씀은 자세히 드렸습니다. 그런데 비용은? 수익에 매칭해서 인식한다고 설명드렸죠. 그 수익을 올리는데 들어가는 비용은 모두 수익을 인식할 때 비로소 장부에 잡힙니다.

문제는 이 비용이란 게 꼭 수익이 발생할 때 딱딱 들어맞게 생기지 않는다는 것입니다. 그래서 이전 게재 기사에서 설명드린 게 감가상각입니다.

1000억원을 들여 공장을 만들었는데 이 공장이 앞으로 10년간 매년 꼬박꼬박 500억원씩 매출을 만들어낸다면? 비용은 올해 1000억원 들어갔지만 수익은 앞으로 10년간 발생합니다. 그러면 수익과 비용이 매칭이 되지 않습니다. 올해는 어마어마한 적자, 앞으로 10년간은 꾸준한 흑자가 됩니다.

때문에 비용을 일정 기간에 걸쳐 뿌려서 장부상 수익과 비용이 일치(매칭)되게 합니다. 그게 바로 감가상각입니다. 실제 공장이나 기계설비가 녹슬거나 망가져서 쓸모가 떨어지는 것과는 아무 상관이 없습니다. 만약 공장이 고장나 고치는데 비용이 들었다면 그건 따로 비용처리를 하면 됩니다. (회계 좀 안다는 친구에게 감각상각은 왜 하는지 물어봤을 때 발생주의 원칙의 수익-비용 매칭 개념이 바로 답으로 나온다면 기본은 확실한 것입니다)

성과급도 마찬가지입니다. ‘성과’는 언제 확인할 수 있나요? 한해가 다 지나고 나면 그제서야 그 회계연도에 얼마나 돈을 벌었는지, 성과가 좋았는지 어떤지 알 수 있습니다.

우리나라 기업들은 대다수가 12월 결산을 합니다. 은행들도 마찬가지입니다. 즉 매년 1월 1일부터 12월 31일까지가 한 회계년도입니다. 그러니 4분기 및 연간 결산을 한창하는 지금 매출을 파악하면서 그 매출을 올리는데 들어간 비용도 따져봐야 합니다. 그 작업이 모두 끝나야 사업보고서를 작성해 공시를 합니다.

때문에 연초에 성과급을 얼마 지급할지를 놓고 회사와 노조가 마주앉아 논의하는 것입니다. 작년 한 해만큼 연초에도 분위기가 좋았다면 별 문제가 없었을텐데 하필 작년말부터 계속 경기침체 우려가 커지고 있죠. 그러니 당장 지금은 사람을 해고해야 할 판이고, 어쨌건 작년 한 해 성과는 좋았으니 성과급은 줘야하는 것입니다. 회계상 성과급을 책정하고 지급해야할 시기와 현실상 경기침체에 따른 인력조정을 해야할 타이밍이 우연찮게 맞아떨어진 것입니다.

자, 그럼 성과급을 재무제표상 어떻게 처리하는지 한번 볼까요.

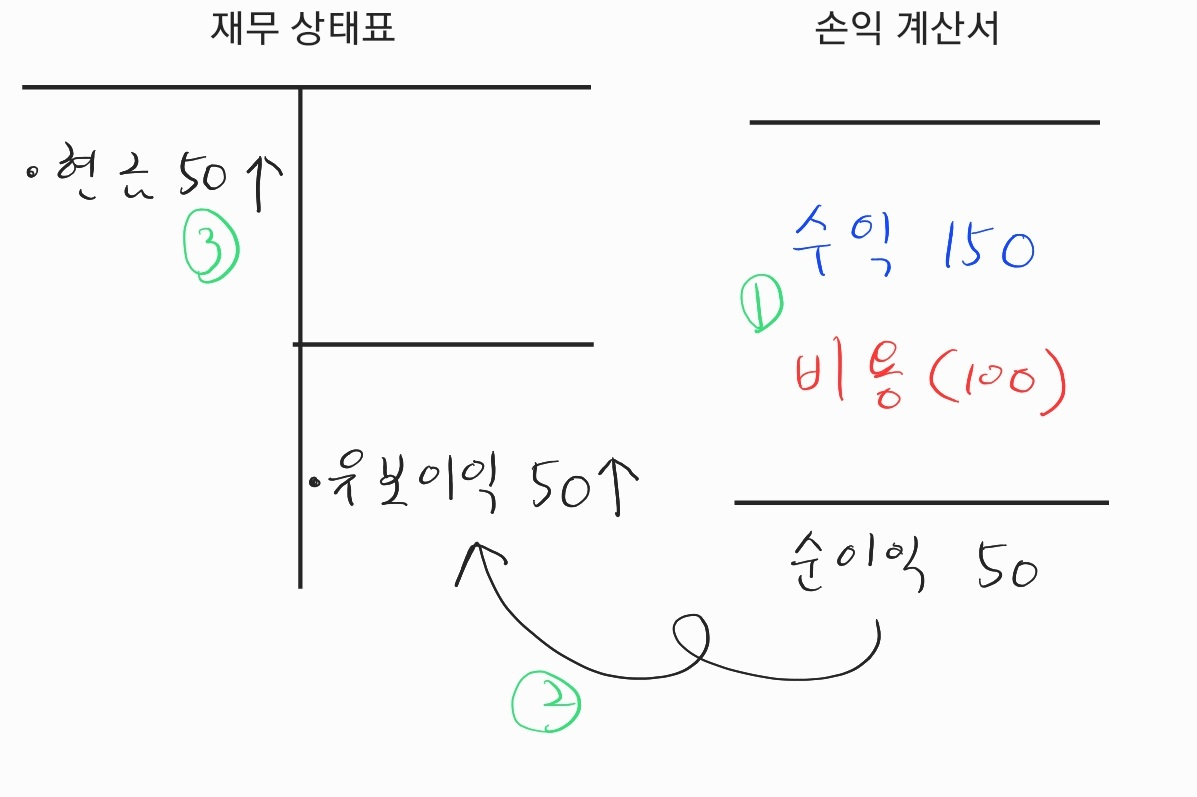

다시 A기업으로 돌아가보죠. 성과급이 없다면 A기업의 재무상태표와 손익계산서(Income statement)는 아래와 같습니다. 아주 간단하죠.

|

| ①수익-비용 인식 ②손익계산서상 순이익을 재무상태표에 반영 ③늘어난 이익만큼 자산(현금) 증가(저는 일단 설명 편의를 위해 현금으로 표기해놨습니다) |

그런데 A기업이 2022년 직원들이 열심히 일해준 덕분에 장사가 잘 됐다고 판단해 2023년 1월에 직원들에게 성과급 10만큼 주기로 결정했다고 합시다. 이때 바로 손익계산서에서 비용 10을 제하면 안됩니다. 이걸 그대로 손익계산서상 비용으로 처리하면 수익-비용 매칭 원리에 어긋납니다. 현재는 1월이니까 2023회계연도이고 성과급은 2022회계연도 때 잘해서 주는 것이니까요. (한 인터넷 포털 게시판에, 입사한지 5일된 신입이 자기에게는 설날 상여금이 안나왔다며 회사를 불평하는 글이 있었습니다. 성과급 지급 원리를 잘 몰랐기 때문에 생긴 오해라고 생각합니다.)

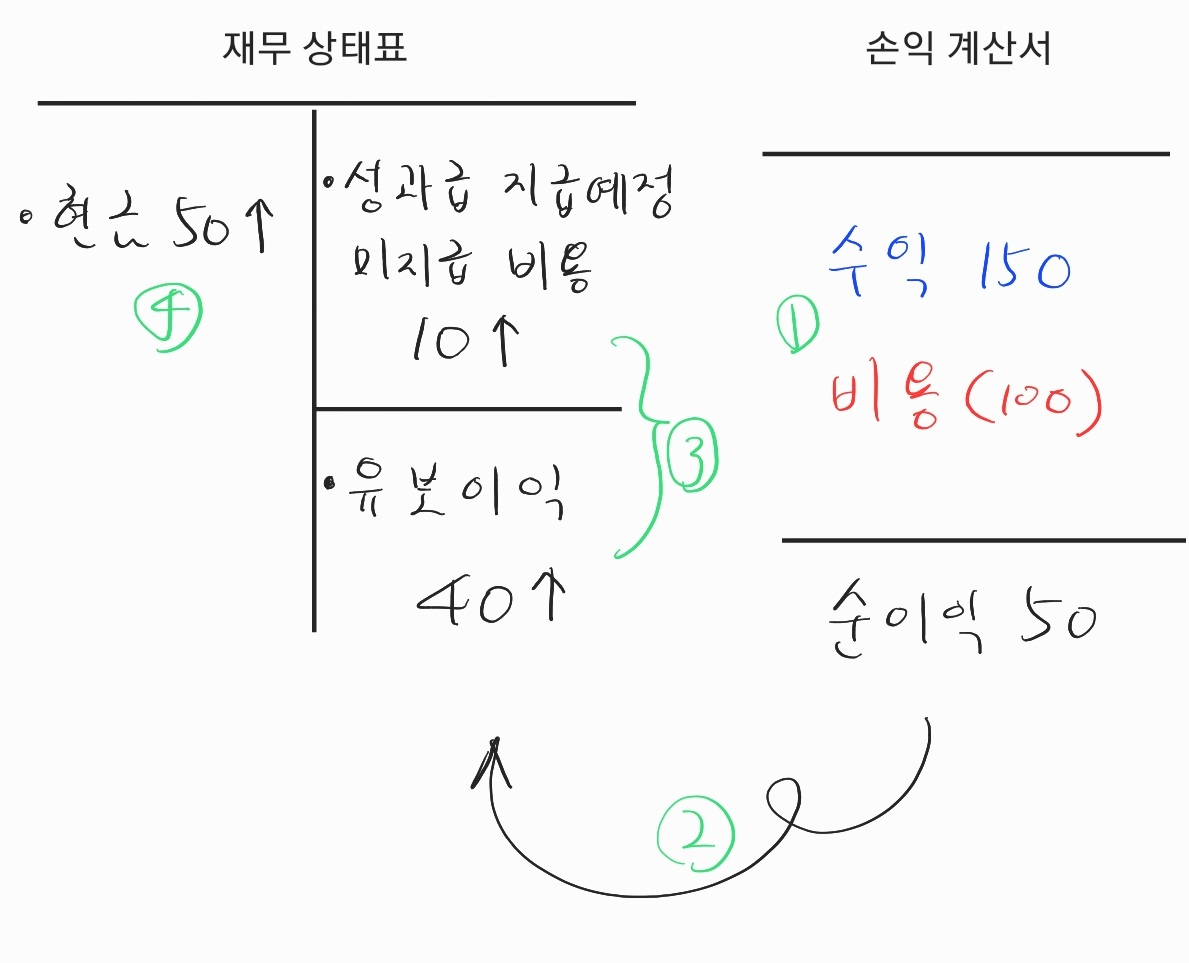

때문에 미리 2022회계연도 재무제표에 반영을 해둬야 합니다. 일단 손익계산서에 나오는 순익 50은 그대로 둡니다. 대신 그 순익이 재무상태표로 가서 꽂히는 유보이익(retained earnings)을 10만큼 적은 40으로 두고 대신 부채로 미지급비용 계정에 10을 잡아 놓습니다. 그러면 ‘자산(assets) = 부채(liabilities)+자본(equity)’ 가 충족됩니다.

|

| 성과급을 지급할 예정이라면, 2022년 회계연도의 손익계산서의 수익-비용은 그대로 두고 재무상태표에 성과급을 미리 반영해 둡니다. |

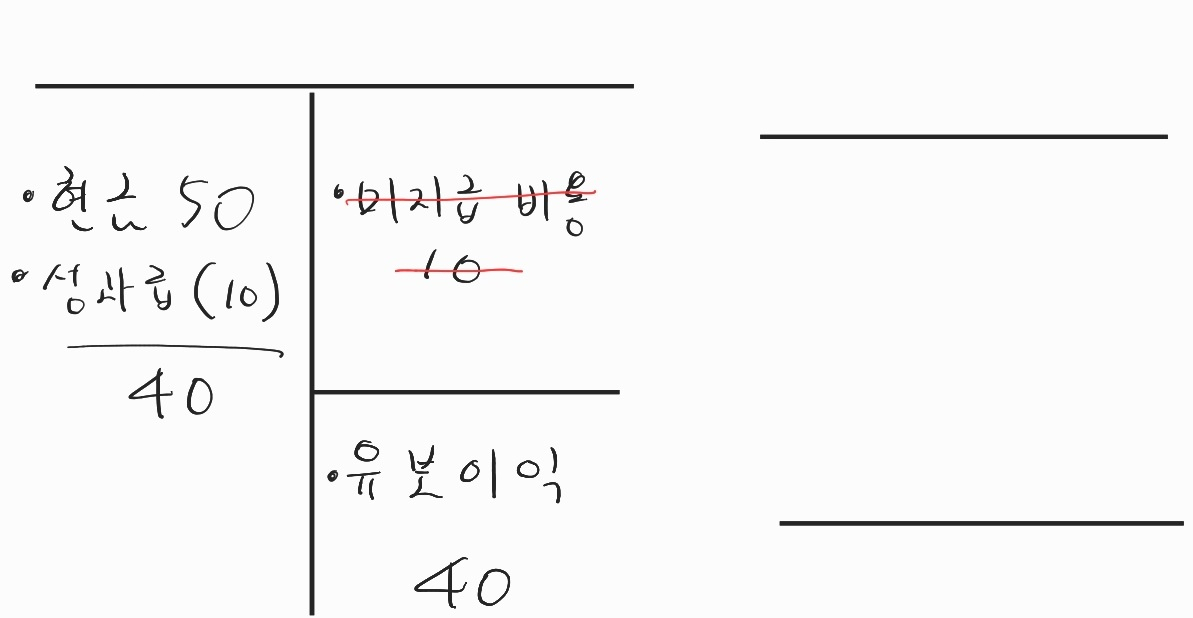

그렇게 성과급 지급 결정을 해두고 실제 2월이나 3월에 지급을 했다고 합시다. 그러면 그때 자산 항목에서 현금 비중을 줄이고, 부채 항목의 미지급비용 계정에서 상여금지급분 만큼을 깎으면 됩니다. 여전히 ‘자산(assets) = 부채(liabilities)+자본(equity)’ 가 충족됩니다.

|

| 실제 성과급이 나가게 되면 재무상태표의 자산-부채를 조정해주면 됩니다. (글씨 연습은 좀더 하겠습니다...^^;) |

▶재무상태표를 보다보면 고정자산이나 재고처럼, 직관적으로 단어 뜻만으로 이해할 수 있는 계정들이 있는 반면 매출채권이나 외상매입금 등등 잘 와닿지 않는 항목들이 제법 있습니다. 그렇다고 하나씩 인터넷에 검색해보면 뭐라고 설명은 장황하게 돼 있는데 이해가 쉽게 되지 않습니다.

이런 경우 대부분은 바로 이 발생주의 원칙에 따른 수익-비용 매칭에 대한 이해가 전제돼 있지 않기 때문입니다. 성과급처럼, 매출이 먼저 발생하고 비용은 차후에 지급되면, 어쨌든 ‘줘야할 의무’(obligation)이란 점에서 부채에 잡아놓는 겁니다.

또 하나 대표적인 것이 경기침체 우려가 커질 때면 나오는 은행들의 ‘대손충당금’입니다. 인터넷 검색을 해보시면 아시겠지만 (거칠게 말하면) 받아야할 돈을 못 받을 수 있어서 미리 부채로 잡아 놓는 것입니다.

돈을 못 받게 되면 그때가서 비용(손실)으로 처리하면 되지 왜 굳이 이렇게 미리 처리할까요?

기본은 발생주의에 따른 수익-비용 매칭 개념때문입니다. 은행은 기본적으로 기업이나 가계에 대출을 해줘서 그 이자로 먹고 삽니다. 그럼 이때 발생하는 수익은 올해 잡힙니다. 그런데 은행 대출이란 게 딱 그 해에 회수되는 건 아닙니다. 주택담보대출 같은 경우는 30년씩 가기도 하잖아요.

그런데 경기가 나빠지면 어떨까요? 기업이 파산하거나 가계가 주택담보대출을 못 갚을 수도 있습니다. 은행 상품은 올해 팔았는데 손실은 나중에 생길 수 있는 것입니다. 시점도 불분명하고 얼마나 손실이 날 것인지도 확실하지 않지만, 어쨌든 간에 수익-비용 매칭은 시켜줘야 한다는 겁니다.

때문에 은행들은 저마나 나름대로 손실을 예상해서 미리미리 그에 해당하는 만큼을 부채에 미리 반영을 해둡니다. 그리고 실제 손실이 발생하면 그때그때 이 부채 항목을 제하면 되는 것이죠. 미국은행들은 아주 보수적으로 손실 발생가능성을 측정합니다. 회계에서 ‘보수적’이란 표현은, 그해에 이익이 좀 적게 나오더라도 비용이나 손실을 최대한 반영하는 경우를 뜻합니다. 반대로 ‘공격적’ 회계처리라고 하면 그해 이익이 많이 나오게끔 조정을 하는 것을 의미합니다.

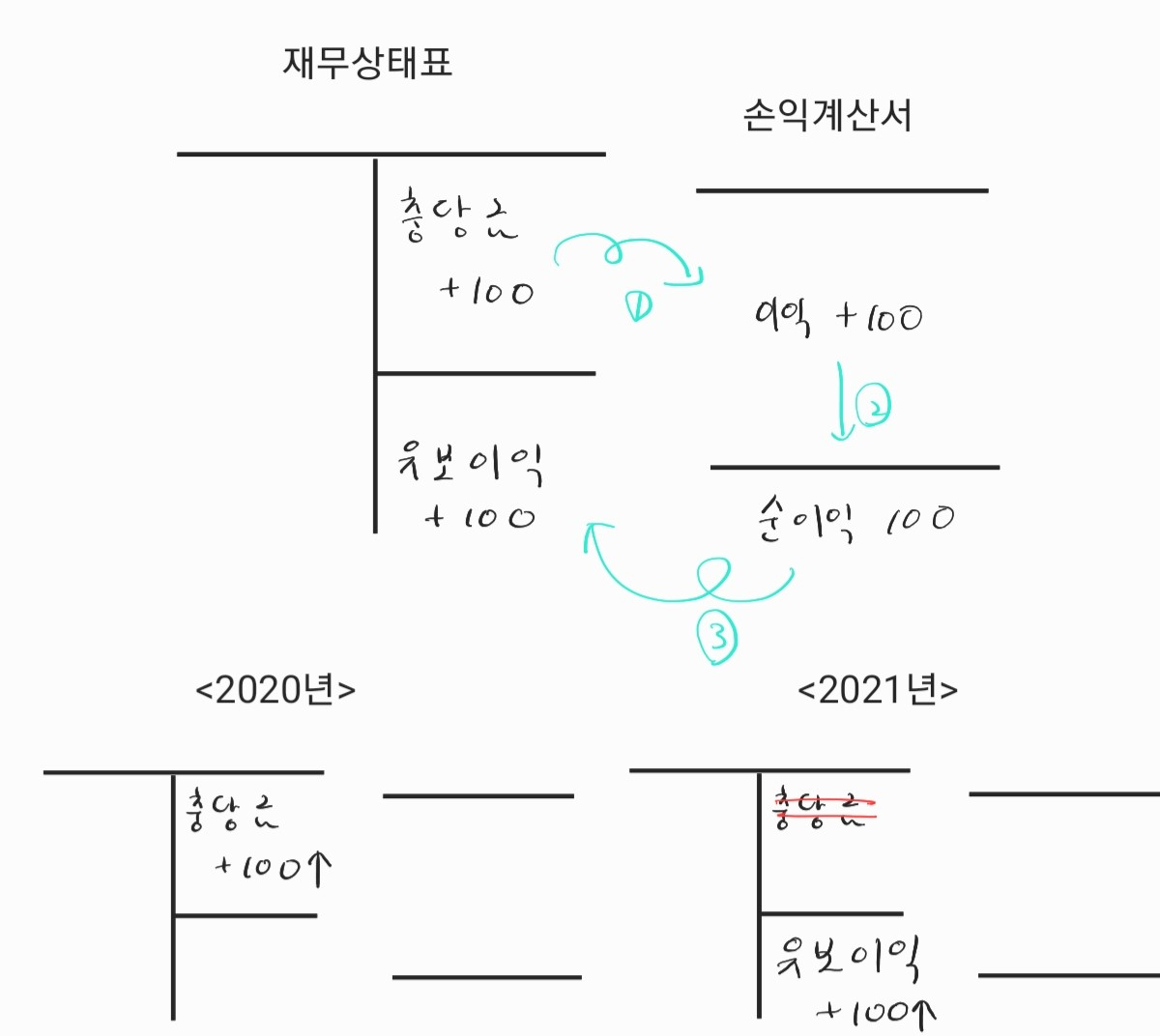

만약 은행이 쌓아둔 대손충당금보다 손실이 적게 발생하면 어떨까요? 그러면 그 이듬해에 이익으로 반영합니다. 손실 날까봐 미리 쌓아둔 대손충당금 덕분에 졸지에 실적이 엄청 좋게 나오게 되는 것이죠.

|

| 재무상태표 부채 항목에 충당금을 100만큼 쌓아놨는데 실제로 돈이 들어갈 일이 없을 경우 이듬해 손익계산서상 이익으로 잡혀 그만큼 순이익이 증가합니다. 이 과정을 거쳐 재무상태표상 자산 항목의 유보이익으로 들어가게 됩니다.2020년 미국 은행들이 경기침체를 대비해 막대한 대손충당금을 쌓았지만 예상보다 경기가 좋으면서 2021년 그대로 이익으로 넘어갔습니다. 이 과정을 요약하면 2020년과 2021년 재무상태표 차이로 나타납니다. |

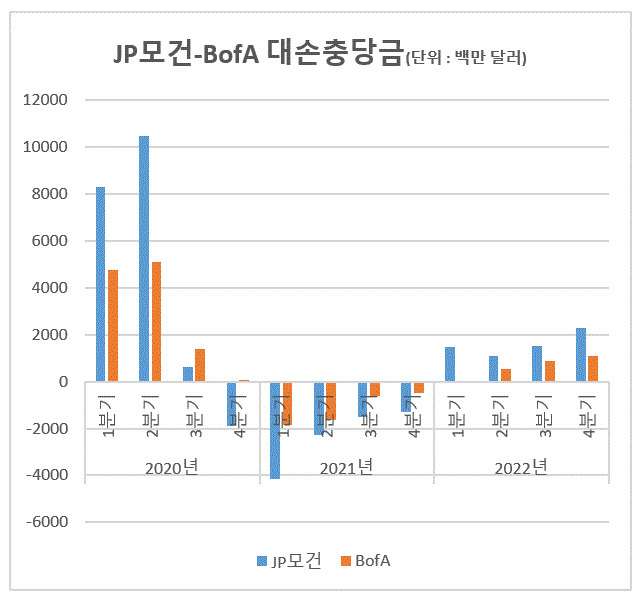

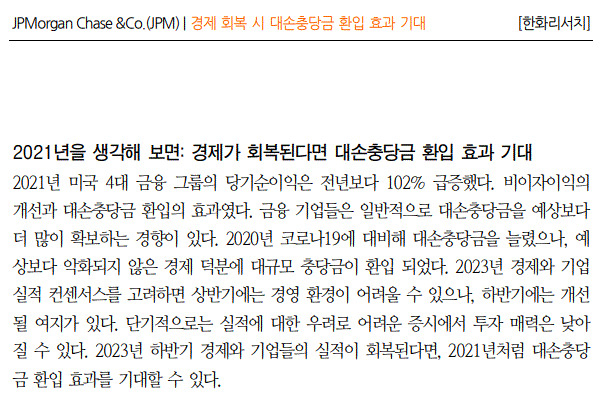

그 대표적인 사례가 2021년입니다. 2020년 코로나19 사태가 터지자 미국 은행들은 대손충당금을 어마어마하게 쌓아뒀습니다. 그런데 실제 미국 경제는 어땠죠? 뉴욕증시가 치솟고 아주 잘 돌아갔죠! 그러니 2021년 은행들은 재무상태표 부채 항목으로 쌓아둔 대손충당금을 손익계산서상 이익으로 전환하면서 막대한 어닝서프라이즈를 기록하게 됩니다.

|

| 2020년 JP모건과 BofA는 대손충당금을 어마어마하게 쌓았습니다. 코로나19 때문이죠. 그런데 생각보다 손실은 크지 않았고 이듬해 막대한 이익이 돼 회수됐습니다. 그게 2021년 마이너스로 표기된 것입니다. 실제 돈이 나가거나 들어온 것이 아니라, 장부상 이익이 왔다갔다 한 것이지만 어쨌거나 실적 대박이 터진 것이죠. 2022년 미 대형은행들은 다시 경기침체 우려로 대손충당금을 쌓아두기 시작했고, 이 때문에 실적이 생각보단 좋지 않았습니다. |

사정은 올해도 비슷합니다. 2023년 경기침체는 거의 기정사실화되는 분위기인데요, 그래서 은행들은 2020년만큼은 아니지만 다시 또 대손충당금을 제법 쌓아두고 있습니다. 그런데 만약 올해 경기침체가 우려했던 것만큼 심하지 않게 지나간다면? 은행들은 2024년 다시 실적 잔치를 하게 되겠죠. 아래 한화투자증권 레포트가 바로 그것입니다.

지금까지는 매출이 먼저 잡히고 그에 대응하는 비용이 나중에 잡히는 경우를 설명드렸습니다. 반대로 비용이 먼저 들어가고 매출은 나중에 잡히는 경우도 있습니다. 예를 들어 5년간 쓸 공장부지를 임대하는데 5년 간 차례로 임대료를 내지 않고 한꺼번에 임대료를 내는 경우입니다. 이 때는 어떻게 해야 수익-비용을 매칭시킬 수 있을까요?

설명이 다소 길어질 것 같아, 그 같은 사례가 투자뉴스에 소개되면 다시 설명드리겠습니다.

김우영 기자/CFA

#헤럴드경제 기자입니다. CFA 자격증을 취득한 뒤 CFA한국협회 금융지성위원회에서 활동하고 있습니다. 정보를 알기 쉽게 전달해야 하는 기자로서 사명감에 CFA의 전문성을 더해 독자 여러분께 동화처럼 재미있게 금융투자 뉴스를 설명드리도록 하겠습니다.

kwy@heraldcorp.com