시장은 ‘리스크(risk)→리턴(return)’으로

글로벌경제 리세션(recession) 가능성이

중앙은행 리커버리(recovery) 기대 높여

‘뜨거운 국물에 입을 데어 놀라 나물도 불면서 먹는다’(懲羹者吹虀)

전국시대 초(楚)나라 굴원(屈原)이 쓴 초사(楚辭) 가운데 석송(惜誦)에 나오는 구절이다. 간신들의 말만 믿고 제대로 상황 판단을 내리지 못하는 당시 회왕(懷王)에 대한 안타까움을 노래했다.

회왕은 끝내 진(秦)나라의 계략에 속아 포로가 되고 객사한다. 시호(諡號)가 어리석은 군주에게 붙는 ‘회’인이유다. ‘징갱취제’는 상황 판단을 제대로 하지 못하는 이들을 비유한 것으로 보인다.

‘석송’에는 또 다른 유명한 구절도 나온다. ‘여러 사람의 입은 쇠붙이도 녹인다’(衆口鑠金)는 대목이다. 간신들의 모함을 받아 임금에게 버림받은 굴원이 스스로의 처지를 비유한 내용이다.

미국 연방준비제도(Fed)의 긴축 지속여부를 두고 논란이 뜨겁다. 연준 인사들은 “계속 간다”고 외치지만 시장은 “곧 끝날 것”이라고 주장한다. ‘중앙은행에 맞서지 말라’는 채권시장의 격언이 무색하다.

어느 입장에 무게를 둘 지는 각 투자자들의 몫이다. 다만 지금 상황이 ‘뜨거운 국’인지 ‘차가운 나물’인 지는 구별할 필요가 있다. 인플레이션 온도는 떨어지는 추세이고 경기는 차갑게 식어가고 있다.

|

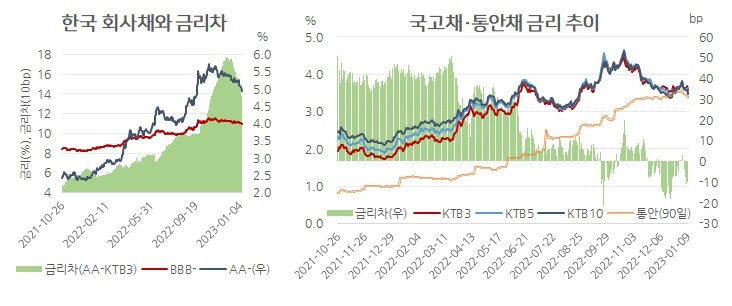

| 추가 긴축 가능성에 단기금리 하락폭이 제한적이지만 불황 가능성이 높아지며 장기금리 하락폭은 상대적으로 가파르다. |

최근 국내외 금리 추이를 보면 뚜렷한 하향세다. 중앙은행의 추가 긴축 가능성에 단기금리 하락폭이 제한적이지만 불황 가능성이 높아지며 장기금리 하락폭은 상대적으로 가파르다. 경기침체를 예고하는 장·단기금리 역전 폭도 꽤 깊다. 침체가 뚜렷해 질수록 긴축 중단 가능성은 높아지게 된다.

회사채 시장도 분위기가 달라졌다. 기업어음(CP) 금리(90일)는 한달째 하락세를 보이며 9일 4%대로 내려섰다. 5%를 넘던 대형 증권사들의 발행어음 금리(1년) 역시 4%대로 낮아졌다. 급전 수요가 급감한 모습이다. 대기업들도 일제히 회사채 발행에 나서기 시작했다.

한동안 리스크(risk)만 걱정하던 시장이 이제는 수익(return) 기회를 노리는 모습이다. 정부 권고로 은행들이 고금리 예금 판매를 줄이면서 채권투자가 인기다. 한때 위험하다 여겨졌던 회사채도 인기다. 국고채 대비 금리차가 여전히 100bp 이상이다. BBB급 회사채 수익률은 여전히 10%를 넘는다.

올해 경제 전망이 어둡지만 그렇다고 절망적인 것은 아니다. 터널 끝이 더 가까워져 지난해 보다는 희망적이다. 달러 강세 진정으로 원/달러 환율은 1200원대 초반까지 떨어졌다. 물가 부담을 줄여 한국은행의 기준금리 추가 인상을 제한하는 재료다. 긴축이 멈추면 대출 부실 우려도 감소할 수 있다.

지난해 1월부터 11월까지 수출은 전년 동기대비 7.8% 늘었지만 수입이 21.2%나 급증하면서 무역수지가 717억달러에서 116억 달러로 급감했다. 원유 평균 도입가격이 전년 배럴당 68.6달러에서 103.4달러로 50.6% 급등한 탓이 크다. 최근 유가는 배럴당 70달러 선까지 떨어졌다.

지난해에는 방역 봉쇄로 최대 교역국인 중국으로의 수출이 2% 감소한 게 치명적이었다. 최대 품목인 반도체 수출도 4.5% 늘어난 데 그쳤다. 중국의 코로나19 감염자가 급증하고 있지만 방역봉쇄를 재개할 가능성은 낮아 보인다. 올해 중국의 경제정책 방향은 내수 소비 진작이다.

|

| 달러 강세 진정으로 원/달러 환율은 1200원대 초반까지 내려섰다. 유가는 배럴당 70달러 선까지 떨어졌다. |

미국의 기대인플레이션이 하락하고 있다. 글로벌 주가(MSCI월드)는 최근 석 달새 11.5% 상승했다. 이 기간 신흥시장 증시(MSCI EM) 상승 폭은 20%가 넘는다. 신흥국 증시가 반등하고 통화가치도 회복하면 달러 투자자에게는 수익을 낼 기회다. 올 들어 외국인은 연일 코스피 순매수다.

최근 전미경제학회는 현재의 고금리가 지속될 것을 우려했다. 지난해 고강도 긴축의 효과는 올해 실물경제에 본격적으로 반영되고 있다. 긴축 동력을 제공했던 임금과 고용도 최근 둔화조짐이 뚜렷하다. 성장률 보다 높은 금리로 경기 침체가 깊어지면 중앙은행은 금리 수준을 재조정할 수 밖에 없다.

디플레이션(deflation) 우려까지 나오는 중국은 곧 대규모 경기부양에 나설 모양이다. 코로나19 감염자가 급증하고 있지만 다시 봉쇄에 나설 가능성은 낮아보인다. 증시는 미래를 반영한다. 지난해에는 도래하지 않은 불황(recession)을 걱정했지만 이제는 다가올 회복(recovery)을 기대해볼 때다.

kyhong@heraldcorp.com