전국 금융자산 10억원이상 42만4000명

총 금액은 2883조...70.3% 수도권 집중

주 수익원은 아파트·상가·토지 등 부동산

보수적 부채 운용...금리인상 타격 피해가

한국 부자들이 가진 자산의 규모가 전체 우리나라 가계 자산의 60% 가까이를 차지하는 것으로 나타났다. 특히 코로나19를 지나면서 부자들은 부동산을 통해 자산을 늘린 경우가 많았다. 코로나19 팬데믹으로 서민들의 삶은 팍팍해졌지만, 부자들일수록 오히려 ‘돈이 돈을 번’ 셈이다.

KB금융그룹은 한국 부자의 현황, 투자행태, 미래 투자 방향 등을 면밀히 분석한 ‘2022 한국 부자(富者) 보고서’를 발간했다. 보고서에서는 10억원 이상 20억원 미만의 금융자산을 보유한 30~49세 개인은 ‘신흥부자’로, 금융자산 20억원 이상을 보유하고 있는 50대 이상을 ‘전통부자’로 구분했다.

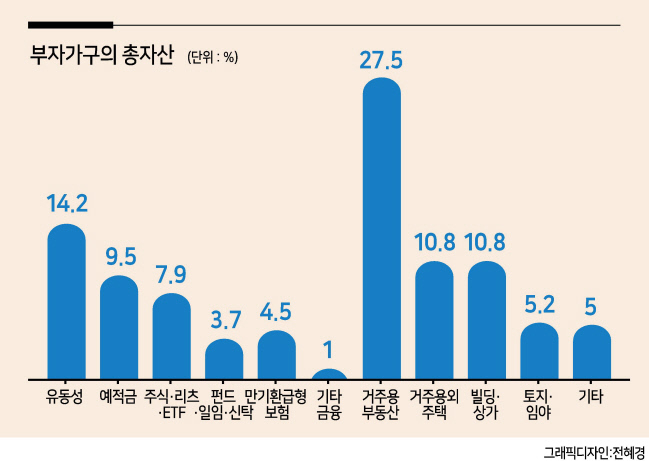

▶부동산으로 돈 불린 부자들, 가계 자산 60%차지=한국 부자는 2021년 말 기준 42만4000명이었으며, 수도권에 70.3%가 집중된 것으로 나타났다. 2021년을 기준으로 한국 부자가 보유한 총 금융자산은 2883조원으로 집계됐다. 이는 한국은행이 발표한 가계 보유 총금융자산 4924조원의 58.5%에 해당한다. 전 국민의 1% 남짓한 부자가 전체 자산의 60% 가까이를 차지하고 있는 셈이다.

‘부동산 공화국’이라는 표현답게 부자들의 자산에 부동산이 중요한 역할을 했다. 한국 부자가 보유한 부동산 자산 규모는 전체 2361조원으로 1년 전에 비해서 14.7%가 늘어났다. 특히 부동산 자산의 경우 2년 연속 급증했는데, 2020년과 2021년 코로나19 팬데믹 시기에 시장 유동성이 증가하면서 자산가격이 급등한 것으로 풀이된다.

이 중 명의를 나눠보면 개인명의 부동산은 56.9%(1345조원), 법인명의 부동산은 43.1%(1017조원)를 차지했다. 상당수의 한국 부자가 기업을 운영하고 있다보니 개인명의와 함께 개인이 소유한 법인명의로 부동산을 보유한 결과로 풀이된다.

실제 부자들은 부동산을 통해 자산을 늘린 경우도 많았다. 부자들은 팬데믹 이전인 2019년은 물론, 2020~2021년 수익을 경험한 비중이 크게 늘었다. 또한 2019년에는 ‘거주용 외 부동산에 투자하지 않았다’고 응답한 경우가 34.0%에 그쳤다. 하지만 2020년과 2021년으로 갈수록 관망하는 상태에서 벗어나 전반적으로 투자를 통해 수익을 경험했다.

‘거주용 외 부동산’ 중 수익을 얻는 데 가장 큰 역할을 한 것은 아파트였고, 이외 상가, 토지·임야에서 수익을 경험했다. 특히 토지 및 임야의 경우 손실에 비해 수익이 발생했다고 응답한 경우가 2019년 3.3%포인트(p) 많았으나 2020년 10.5%p, 2021년 13.0%p로 꾸준히 늘어났다. 상가는 손실에 비해 수익이 발생했다고 응답한 경우가 9% 정도로 일정한 수익률을 유지한 것으로 나타났다.

이외 재건축아파트, 오피스텔, 단독 및 다가구, 다세대와 연립 및 빌라, 오피스 빌딩 등의 ‘거주용 외 부동산’에서도 소폭이나마 수익을 경험한 부자가 많았다. 팬데믹 시기에도 전국 주택가격은 전반적으로 상승세를 나타낸 영향이 반영된 것으로 해석된다.

▶부채 운용 ‘보수적으로’...금리인상 타격 피하는 부자들=한편 팬데믹 기간 동안 부자는 이전 때 보다 더 보수적으로 부채 수준을 운영한 것으로 조사됐다. 급격한 금리 인상으로 일반 서민들이 고금리 대출에 허덕이는 것과는 비교적 상반되는 양상이다. 실제 2020년과 2021년에 한국 부자의 43.8%가 주택담보대출, 신용대출, 마이너스통장 등의 금융부채를 보유했던 것으로 나타나 팬데믹 이전인 2019년의 56.5%에 비해 감소한 모습을 보였다.

총자산 대비 부채 비중을 살펴보면, 금융부채가 있는 부자는 총자산 대비 부채 비중을 2019년 7.9%에서 2020년 6.5%, 2021년 8.3%로 10% 미만 수준을 유지했다. 부자는 총자산 대비 적정 금융부채 수준을 ‘15.9% 이하’로 정하고 있다는 얘기다. 실제 팬데믹 시기에 부자는 부채를 유지하는 경우가 2019년 84.1%에서 2020년 90.9%, 20201년 90.6%로 증가해 펜데믹 시기에 좀 더 보수적으로 부채를 관리했다.

부자들의 경우, 종잣돈을 마련하고 부동산을 매입할 때까지는 부채보다 예·적금 등의 금융상품을 활용해 자산을 모았다. 이후 부동산을 매입하면서 금융부채를 활용하는데, 현금과 임대보증금, 금융부채를 활용하여 부동산을 매입했다. 지속적인 금융부채 확대를 통한 부동산 매입보다는 부동산 매입 후 현금을 모으는 방향으로 자산을 운용했고, 자산이 모이면 가장 먼저 대출을 상환했다. 이에 대해 KB금융지주 경영연구소는 “부자들은 금융부채를 자산을 증식시키는 기초자산으로 활용하지만, 빚이라 인식하고 가장 먼저 상환하면서 관리하고 있었다”고 분석했다.

▶단기 투자처는 예·적금...장기 유망 투자처는 역시 ‘거주용 외 주택’=이와함께 우리나라 부자들은 급격한 금리 인상을 경계하면서 향후 1년간 ‘예·적금’에 대한 투자를 늘리려는 의향이 큰 것으로 나타났다. 하지만 장기 유망 투자처로는 역시나 부자 10 중 4명이 ‘거주용 외 주택’을 꼽았다.

이번 조사에서 한국 부자의 47%는 향후 자산을 운용하는 데 있어 가장 우려되는 위험요인으로 ‘금리 인상’을 꼽았다. 이어 ▷인플레이션(39.8%) ▷부동산 규제(35.8%) ▷러시아의 우크라이나 전쟁(35.0%) 등이 뒤따랐다.

이에 부자들은 금리 인상 등으로 인한 리스크가 큰 시기라고 판단하고 단기적으로는 현금을 확보하고, 달러화 매입을 계획하려는 경향을 보였다. 주식은 신규 자금을 투입하기에 적합한 시기를 살피기 위해 상황을 관망하고 있다는 답변이 많았다.

단기 금융자산 운용 전략과 관련해서는 향후 ‘예·적금 투자를 늘리겠다’는 응답률이 29.0%를 차지해 다른 금융상품과 비교해 가장 높았다. 다음으로 비중을 확대하겠다는 응답이 많았던 투자처는 ‘주식’으로 17.8%를 차지했는데, 이는 지난해(31.0%)에 비하면 비중이 크게 낮아진 것이다.

하지만, 장기 유망 투자처(향후 3년간의 자산관리 방향)로는 ‘거주용 외 주택’을 꼽은 비중이 43.0%로 가장 많았다. 서정은 기자

lucky@heraldcorp.com