[헤럴드경제=윤호 기자] 부동산 PF(프로젝트파이낸싱) 이슈로 재무건전성 우려가 부각되면서 증권업종 전반에 위기가 닥친 가운데, 부동산 위험 노출도(익스포저)가 적고 브로커리지(수수료 수익) 특화 사업구조로 안정성이 담보된 키움증권이 주목받고 있다.

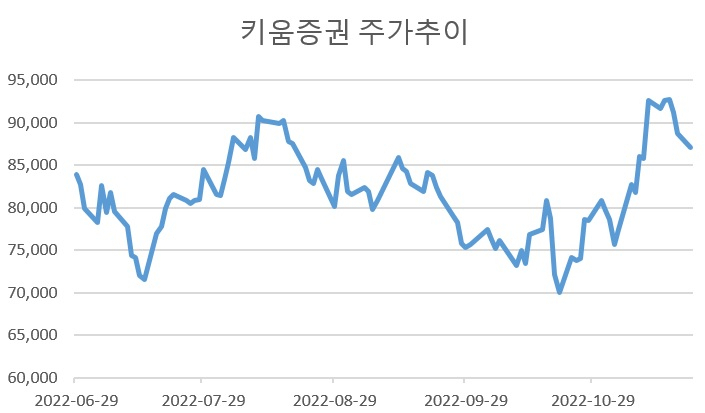

22일 한국거래소에 따르면 키움증권 주가는 전날 8만7100원을 기록, 지난 한달 동안 24.4% 상승했다. 시장의 우려에 비해 키움증권이 3분기 비교적 양호한 실적을 낸 것으로 평가받은데다, 내년 증시 반등이 예상되면서 가장 먼저 수혜를 볼 종목으로 꼽힌 영향 때문인 것으로 풀이된다.

키움증권은 국내 주식시장 점유율 17년 연속 1위 증권사다. 3분기 국내 주식시장 전체 점유율 약 19%, 개인 점유율 약 29%를 기록했다. 해외주식 점유율은 약 38%까지 상승했다.

올해 3분기 연결기준 영업이익은 1792억원, 당기순이익은 1241억원을 기록했다. 영업이익은 전년 동기 대비 44.2% 줄었지만, 전분기 대비로는 40.9% 늘어난 수치다.

전배승 이베스트투자증권 연구원은 "업황부진 심화에도 브로커리지 수익 감소폭이 크지 않았고, 이자이익 증가세가 이어진데다 운용이익 규모가 전분기대비 개선되면서 양호한 실적을 시현했다"고 평했다.

특히 내년 증시가 부동산보다 먼저 턴어라운드(개선)할 가능성이 큰 상황에서 다른 증권사보다 반등 폭이 클 것이라는 의견이 나오고 있다. 이베스트투자증권과 NH투자증권, 대신증권 등은 경쟁사인 키움증권을 업종내 최선호주로 꼽고 있다.

윤유동 NH투자증권 연구원은 "키움증권은 대형사 중 부동산 익스포저가 가장 적어 PF 우려에서 상대적으로 자유롭다. 현 시점에서 가장 안전한 선택지"라고 말했다. 그는 "타사 대비 채권운용 규모가 작아 트레이딩 부문의 상대적 방어력도 높다"며 "플랫폼 역량을 기반으로 한 주력 사업은 변함없이 추진 중으로, 향후 장 반등 시 높은 상승 탄력성을 기대할 수 있어 현 주가는 저평가 돼 있다고 판단한다"고 덧붙였다.

박혜진 대신증권 연구원은 "그동안 증권사들이 압도적으로 이익을 향유하던 자본 기반 비즈니스의 수익이 금리급등과 시장상황 악화 등으로 큰 손실이 돼 부메랑으로 돌아오고 있는 형국이기에, 키움증권의 비즈니스 모델이 더욱 큰 빛을 발휘하는 시기"라며 "지난 2분기를 기점으로 실적은 점진적으로 개선될 것으로 전망한다"고 말했다.

youknow@heraldcorp.com