올 연말 주담대 8%-신용 9%

1년새 이자부담 배 이상 늘어

자금시장 경색 은행 자금조달難

예적금 수신금리도 줄줄이 인상

7%를 넘어선 대출 금리 상단이 곧 8~9%에 이를 것이란 전망이 나온다. 지난해 연말 주택담보대출 금리 수준이 4% 초반이었던 것을 감안하면, 1년사이 배 이상 이자가 늘어난 셈이다.

문제는 앞으로다. 미국은 내년 최대 5% 중반대까지도 정책금리를 올릴 것으로 예상된다. 미국의 금리 상승은 국내 채권 시장에도 영향을 미치고 대출 금리도 연쇄적으로 밀어올릴 수 밖에 없다. 긴축의 시간이 길어지면, 대출 이자는 부담 수준이 아닌 폭탄으로 돌아올 것으로 보인다.

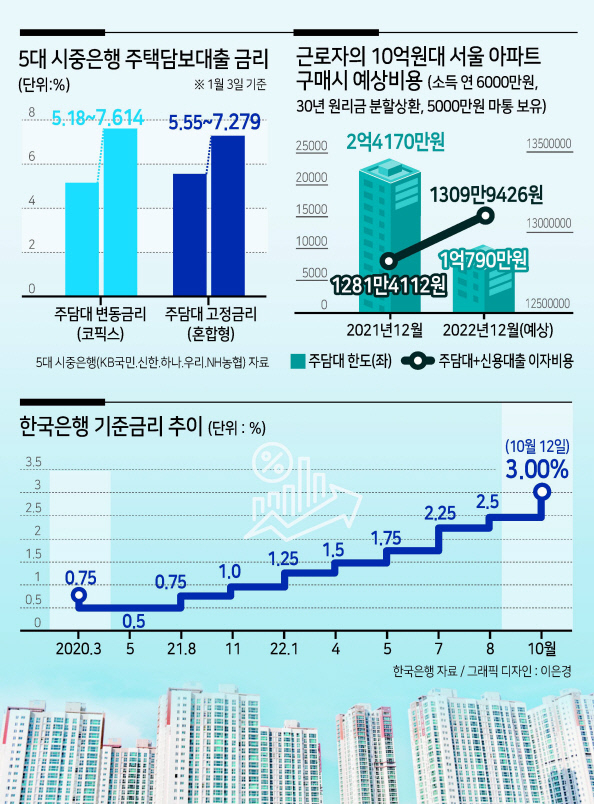

▶시중은행 주담대 상단 7.6%...연말 8% 넘길 전망= 3일 금융권에 따르면 5대 시중은행(국민·신한·우리·하나·NH)의 이날 기준 주택담보대출 금리는 상단이 7%대에서 형성돼있다. 주담대 변동금리는 5.18~7.614%로, 혼합형은 5.55~7.279%를 기록 중이다.

연말 금리는 주택담보대출이 8%, 신용대출이 9% 수준으로 전망되고 있다. 금리가 오를 경우 대출액은 줄어들지만 납부해야하는 이자는 급격히 늘어난다.

KB국민은행 시뮬레이션에 따르면 작년 12월 기준 금리 수준(주담대 금리 4.3%, 신용대출 금리 5%)을 적용했을 때, 마이너스통장대출 5000만원을 보유한 연봉 6000만원 근로자가 주택담보대출을 받을 시 대출 가능 한도(DSR 40% 적용)는 2억4170만원, 전체 이자비용은 총 1281만4112원이다. 8% 주담대와 9% 신용대출 시대가 열렸을 때는 얘기가 달라진다. 동일한 조건이어도 주담대 한도는 반토막이 나고, 전체 이자 비용은 1309만9426원으로 늘어난다. 가계부담이 커질 수 밖에 없는 구조다.

▶은행, 예적금 금리 경쟁도 대출 금리 높인다= 대출 금리는 돈을 맡거나(수신) 모아(채권발행 등) 돈을 빌려주는(대출) 과정에서의 은행의 자금조달 비용에 영향을 받는다. 미국 등 주요국 긴축은 물론, 최근 국내 자금시장 경색을 돌이켜보면 은행의 자금조달 역시 쉽지 않은 상황이다.

먼저 미국 정책금리가 올라가면 국내 채권 시장은 약세(가격 하락)로 돌아서며 금리가 높아진다. 2일(현지시간) 미국이 정책금리 상단을 4.0%로 올려잡았는데 씨티는 내년 상반기 최종금리가 5.5%에 달할 것으로 보고 있다. 해가 바뀌어도 채권 시장 흐름이 달라지기 어렵단 뜻이다. 3일(현지시간) 미국의 자이언스텝 단행 소식에 당장 국고채 금리가 뜀박질했다.

게다가 금융당국은 최근 단기자금시장 경색을 막기 위해 은행채 발행 축소를 주문했다. 은행채 발행 축소로, 채권 금리 변동성이 대출 금리로 전이되는 것은 막았다. 그러나 자금조달에 수신 비중이 높아지고, 실제 자산시장에서 돈을 빼 예적금으로 현금이 대거 이동하면서 나타난 ‘금리경쟁’은 결국 은행으로선 조달비용 상승과 다름없다. 대출 금리가 이래나저래나 상승 압박을 받는단 뜻이다.

▶美 금리 5% 韓 금리 4%땐...주담대 9~10% 전망도= 관건은 1900조원으로 불어난 가계부채의 이자 부담이 눈덩이처럼 확대될 것이라는 데 있다. 당장 내년 미국의 금리 상단 5.0%가 현실화되고 한은이 이를 쫓아 기준금리 4.0% 시대를 열면 주담대는 9~10%까지도 닿을 수 있다.

한은은 기준금리가 1%포인트 오르면 가계 이자부담이 34조원 급증하는 것으로 보고 있다. 올 초 1.0%에서 3.0%까지 2%포인트 오르는 동안 산술적으로 이자만 68조원이 늘어난 셈인데, 앞으로도 34조원이 더 증가할 수 있다는 뜻이다.

김대종 세종대 경영학부 교수는 “미국이 금리인상을 멈추기 힘든만큼 서민들의 이자 부담은 커질 수 밖에 없다”며 “현재 7%대를 넘어선 시중은행 가계대출은 10%까지 진입하게 될 가능성도 있는데, 결국 부실화 우려를 고려해야 할 상황이 될 것”이라고 강조했다.

한은 뿐 아니라 금융당국 입장에서도 차주 건전성, 리스크 관리와 금리 인상이라는 파급효과를 고려해 정책을 펼쳐갈 수밖에 없다. 성태윤 연세대 경제학부 교수는 “한미금리차가 확대될 수 밖에 없고, 물가도 안심할 수 없기에 건전성 우려와 함께 기준금리 인상에 따른 신용보강 논의와 준비를 계속 해야 한다”며 “기존에 나간 대출을 회수하기는 곤란하겠지만, 건전성 차원에서 원리금 상환 능력이 떨어지는 분들에게 추가 대출이 일어나지 않도록 해야 한다”고 설명했다.

서정은·김광우 기자