2022년, 2023년 영업이익 추정치 46%, 74% 상향

|

| [제공=KB증권] |

[헤럴드경제=김현경 기자] KB증권은 7일 포스코케미칼의 이익 추정치를 올리며 목표주가를 기존 20만원에서 22만원으로 10% 상향 조정했다.

이창민 KB증권 연구원은 "목표주가를 상향하는 이유는 양극재 마진 개선 및 음극재 판가 정상화 등을 반영해 2022년, 2023년 영업이익 추정치를 각각 46%, 74% 상향 조정했기 때문"이라고 설명했다. 전날 종가 기준 상승여력은 39%다.

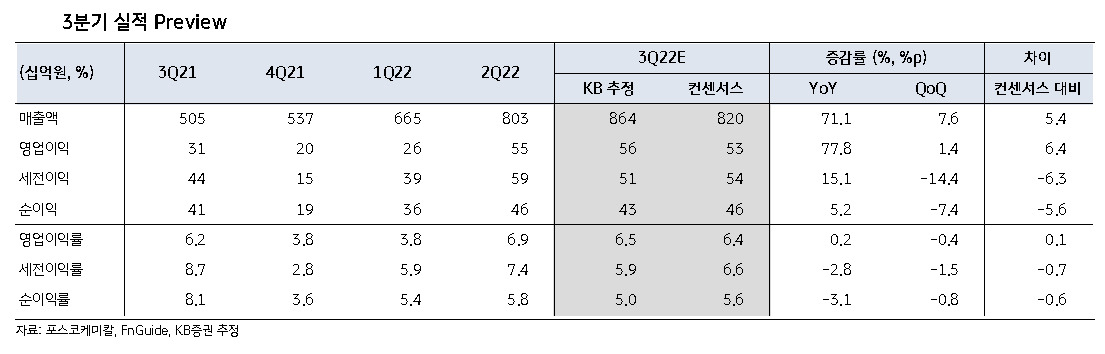

포스코케미칼의 올해 3분기 실적은 매출액 8639억원(전년 동기 대비 +71%), 영업이익 560억원(+78%, 영업이익률 6.5%)으로 역대 최대 실적을 경신할 것으로 전망했다.

특히 에너지 사업부의 외형 확대 및 수익성 개선세가 돋보일 것으로 예상했다. 양극재는 판가 전가로 긍정적인 평균판매가격(ASP) 흐름이 이어지는 가운데, 고객사 수요 증가가 출하량 확대로 이어지면서 매출이 전분기 대비 23% 확대될 것으로 내다봤다. 그동안 원재료 가격 인상분이 판가에 전가되지 못했던 음극재도 판가가 정상화되면서 실적 회복을 예상했다.

2023년에는 매출액 5조3436억원(+65%), 영업이익 3622억원(+85%, 영업이익률 6.8%)을 달성하며 큰 폭의 실적 개선을 이룰 것으로 전망했다. 생산능력(Capa)이 2022년 말 4만t에서 2023년 말 13만t으로 대폭 확대되며 양극재 실적이 성장할 것이란 분석이다.

이 연구원은 "포스코케미칼의 최근 주가 흐름은 섹터 평균 대비 견조한 모습을 보였는데 양극재 고객사 추가 확보 기대감이 존재하는 가운데 인플레이션감축법(IRA)로 인해 포스코그룹의 선제적인 업스트림 밸류체인 투자 이력이 부각되고 있기 때문"이라며 "경쟁사 대비 확실한 프리미엄 요인이 존재하는 만큼 향후에도 긍정적인 주가 흐름이 기대된다"고 말했다.

pink@heraldcorp.com