KB증권 보고서

|

| KB증권 제공 |

[헤럴드경제=김상훈 기자] 3분기 국내 자동차 업종의 실적 개선이 기대되는 가운데 글로벌 자동차 업체들의 반도체 부족 완화로 소외됐던 부품주에 주목해야 한다는 의견이 나왔다.

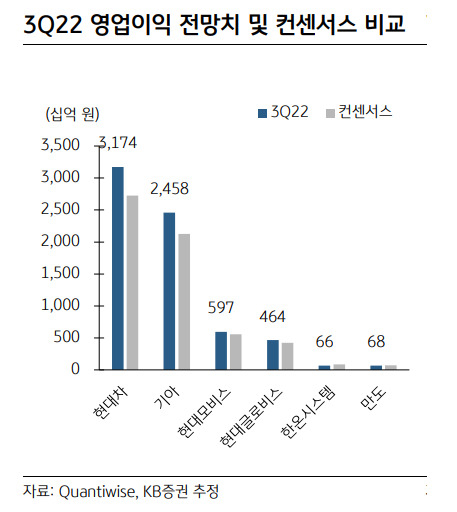

2일 강성진 KB증권 연구원은 최근 보고서에서 “자동차·부품 업체들의 3분기 합산 영업이익은 시장 컨센서스를 12.9% 상회할 것으로 예상된다. 특히 완성차 업체인 현대차와 기아의 영업이익은 시장 컨센서스를 각각 16.4%, 15.7% 상회할 것”이라고 전망했다.

강 연구원은 “국내 양대 완성차 업체들의 자동차 판매가 반도체 부족 이전 수준으로 회복한 반면, 글로벌 자동차 업체들의 판매는 느린 속도로 회복되고 있다”며 “국내 업체들은 정상적인 대수를 완화된 경쟁 환경에서 판매하는 기회를 맞이하고 있다”고 설명했다.

이어 하반기에 부품사에 주목해야 한다고 강 연구원은 진단했다. 거시환경이 자동차 수요에 부정적인 영향을 줄 수 있지만, 부품사들은 소비자들의 최종 소비 둔화에 상대적을 영향을 덜 받을 것이란 분석이다.

또 반도체 부족으로 인한 비(非) 현대차그룹 고객사의 생산 저하, 늘어났던 물류비의 영향에서 벗어나면서 실적 개선 요인이 풍부하다고도 덧붙였다.

강 연구원은 그러면서 자동차·부품 최선호주로 현대모비스와 현대글로비스를 꼽았다. 다만 현대모비스에 대해선 목표주가를 12.9%로 하향한 27만원으로 설정했고, 현대글로비스에 대해선 기존과 동일한 23만원을 유지했다.

award@heraldcorp.com