정부금융지원 조치 종료 등 악재

[헤럴드경제=이태형 기자]저축은행 ‘톱5’의 2분기 실적이 전년 동기 대비 대부분 하락했다. 기준금리 인상으로 인한 수신금리 상승과 이로 인한 예대마진 축소, 이자 비용 증가 등이 원인으로 작용했다. 자산 등 외형 성장 속에서도 건전성 지표에서는 적신호가 켜졌다. 10월부터 시행되는 새출발기금은 저축은행업계에 ‘시한폭탄’이 될 전망이다.

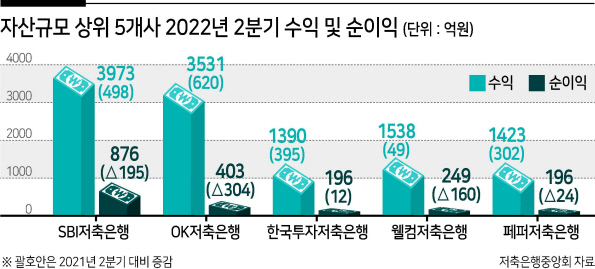

11일 저축은행중앙회 소비자포털 공시에 따르면 SBI저축은행의 2분기 순이익은 지난해 보다 195억원, OK저축은행은 304억원, 웰컴저축은행은 160억원, 페퍼저축은행은 24억원이 줄었다. 한국투자저축은행만이 12억원 늘었을 뿐이다. 한국투자저축은행은 6월말 기준 기업대출 비중이 71.69%로 시장 및 정책 영향을 적게 받은 것으로 풀이된다.

이처럼 저축은행들의 이익이 줄어든 데는 지난해 역대 최고 실적에 따른 기저효과 영향도 있지만, 이에 더해 총량규제와 총부채원리금상환비율(DSR)의 영향도 컸다.

게다가 기준금리 인상으로 수신 금리가 오르면서 이자비용도 늘었다. 당국이 대손충당금 적립을 주문하고 나서면서 건전성 관리에 신경을 써야 하는 상황으로, 저축은행들이 신규 대출을 늘리기도 어렵다.

한 저축은행 관계자는 “전년 대비 이익이 줄어든 것은 충당금 적립이 늘었고, 자산 증가에 따른 비용 증가 영향”이라며 “특히 충당금 적립률을 보수적으로 적용하다 보니 충당금 적립액 규모 자체가 늘었다”고 말했다.

특히 10월부터 시행되는 새출발기금 지원 대상에 부실우려차주가 포함되면서 중·저신용자 고객이 많은 저축은행은 최대 90%까지 원금 감면을 해줘야 한다. 수익에 악영향이 불가피할 것으로 보인다.

또 다른 저축은행업계 관계자는 “자산 규모를 불문하고 업계 전반적으로 매년 자산이 성장해 왔으나 올해 연말에는 자산이 오히려 줄어드는 곳도 생길 것”이라며 “이는 올 하반기 영업이익율 감소에도 악재로 작용할 것”이라고 전망했다.

2분기 실적 하락에도 불구하고 저축은행업계의 전체적인 규모는 성장세를 이어가고 있다. 그러나 ‘기초체력’이라고 할 수 있는 건전성에는 경고등이 켜졌다.

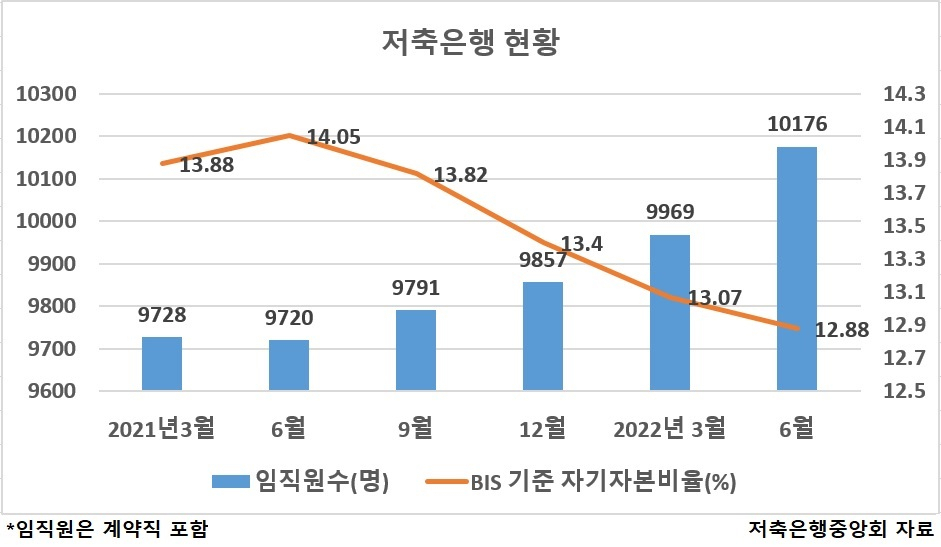

11일 저축은행중앙회의 2분기 금융통계 현황에 따르면 79개 저축은행 전체 임직원수(계약직 포함)는 처음으로 1만명을 돌파했다. 고객인 수신자는 523만7732명, 여신자는 283만8790명으로 계속 증가한 것으로 나타났다. 이에 따라 총자산 규모도 133조3832억원으로 매 분기 최고치를 갈아치우고 있다.

자산 중 대출금 항목을 보면, 차주별로는 기업자금이 70조7565억원으로, 가계자금 39조6514억원 대비 1.78배 많고, 담보별로는 담보대출이 67조1535억원으로 신용대출 39조534억원에 비해 월등히 많았다.

반면 건전성과 관련해서 국제결제은행(BIS) 자기자본비율은 코로나 직전인 2019년말 15%까지 기록했으나, 이후 계속 감소해 올 2분기에는 12.88%까지 떨어졌다. 감소세를 이어왔던 고정이하여신비율은 3.33%로 직전 분기 대비 상승 전환했다.

BIS 자기자본비율은 부실채권, 대출금 등 위험자산 대비 은행이 보유한 자본 비율이고, 고정이하여신비율은 전체 대출(자산건전성에 따라 정상, 요주의, 고정, 회수의문, 추정손실 등 5단계로 분류) 가운데 고정 이하 대출이 차지하는 비율이다. BIS 자기자본비율은 높을수록, 고정이하여신비율은 낮을수록 자산 건전성이 좋다.

일부 지표가 악화하는 가운데, 이달 대출 원금 상환과 이자 납입 유예 조치가 종료되면 중·저신용자 및 다중채무자가 많은 저축은행업계가 직격탄을 맞을 것이라는 우려가 커지고 있다.

thlee@heraldcorp.com