“주식매수청구권 필요”

자본시장연구원 분석

|

| 자본시장연구원 자료 |

[헤럴드경제=양대근 기자] 물적분할 자체보다는 ‘쪼개기 상장’(핵심 사업부 물적분할 후 기업공개) 하는 것)이 기업가치에 더 부정적이라는 연구 가 나왔다. 물적분할 시 주주들에 주식매수청구권을 부여할 필요가 있다는 정치권의 목소리에 힘을 보태는 결과다.

자본시장연구원은 최근 발간한 ‘물적분할과 모자기업 동시상장 이슈’ 보고서에서 따르면 물적분할은 오히려 기업가치에 의미있는 변화를 주는 것으로 나타났다.

남길남 자본시장연구원 선임연구위원은 2010년부터 2021년까지 국내 189개 상장기업의 물적분할 전후 기업가치 표본 분석을 실시했다. 물적분할 이후 이들의 기업가치가 평균 20.2% 증가한 것으로 조사됐다. 코스피 기업의 가치 증가율 평균이 54.7%로 코스닥 기업(11.5%) 보다 더 높았다.

남 연구위원은 “자기자본의 시장가치-장부가치 비율(market to book ratio)로 측정한 물적분할 기업의 기업가치는 중장기적으로 유의미하게 개선되고 있다”면서 “업종 평균 기업가치와 비교해도 향상돼 물적분할이 일반적으로 기업가치를 훼손한다고 볼 수는 없다”고 설명했다.

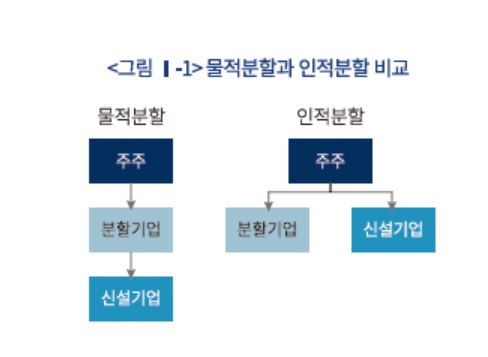

물적분할은 지난 1998년 12월 외환위기 극복 과정에서 기업구조조정을 원활하게 진행하기 위해 상법에 도입한 기업분할의 한 유형이다. 인적분할이 분할의 대가인 신설기업의 주식을 분할기업의 주주에게 나눠주는 것과 달리 물적분할은 분할기업에게 귀속시켜 신설기업이 분할기업의 100% 자회사가 되는 차이가 있다.

반면 같은 기간 쪼개기 상장에 실증 분석 결과 동시상장 모회사의 기업가치는 신규상장한 자회사에 비해 27% 낮은 것으로 나타났다.

남 연구위원은 “물적분할 후 쪼개기상장을 포함해 모자기업 동시상장은 매년 신규상장기업의 20%를 차지할 정도로 적지 않은 비중을 차지하고 있다”면서 “동시상장 자회사는 신규 상장기업 중 기업가치가 상대적으로 낮게 형성되어 있으며 기업가치 측면에서 물적분할 쪼개기상장을 비롯한 모자기업 동시상장은 부정적 효과가 발생한다고 할 수 있다”고 분석했다.

bigroot@heraldcorp.com