[헤럴드경제=김우영 기자] 카카오뱅크가 1분기 사상 최대 실적을 달성했지만 증권사의 시선은 차갑다.

앞서 지난 3일 카카오뱅크는 1분기 순이익이 전년 동기 대비 43.2% 늘어난 668억원이라고 밝혔다.

하지만 시장의 기대치(740억원)에는 크게 못 미치는 성적이다. 분기 영업이익 역시 컨센서스를 14% 가량 하회했다.

기대 이하 실적에 메리츠증권과 교보증권이 4일 카카오뱅크에 대한 목표주가를 낮췄다.

은경완 메리츠증권 연구원은 카카오뱅크 목표주가를 종전 5만3000원에서 4만8000원으로 내렸다. 투자의견은 '보유'다.

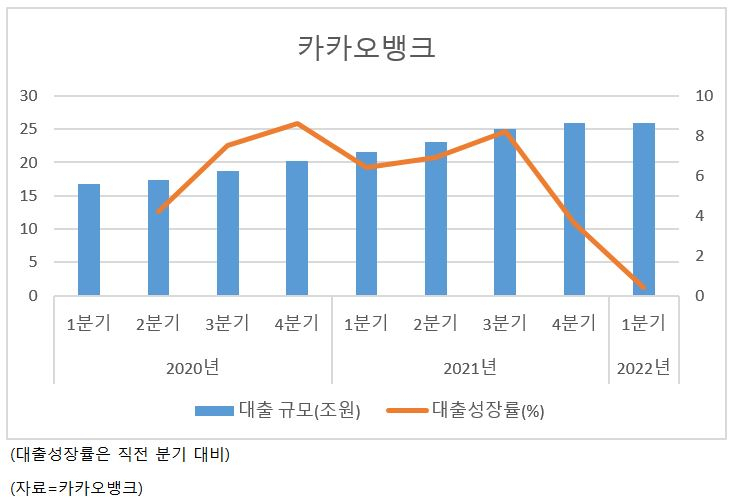

그는 시중은행은 순이자마진(NIM)과 충당금이 주가의 핵심 변수지만 카카오뱅크는 대출성장률이 가장 중요하다고 지적했다. 카카오뱅크의 직전 분기 대비 대출성장률은 지난해 3분기 8.3%에 달했지만 이후 2021년 4분기 3.3%, 2022년 1분기 0.4%로 뚝 떨어졌다.

또 금리상승에 따른 고밸류 주식 투자매력 저하도 목표주가 하향의 이유로 꼽았다. 카카오뱅크 주가는 연초 이후 약 30% 하락하며 다른 은행주보다 더 크게 떨어졌다. 이는 카카오뱅크에 대해 시장이 부여한 정체성이 은행주보다는 고성장 플랫폼주였기 때문이다.

김지영 교보증권 연구원은 목표주가는 5만9000원에서 5만5000원으로 하향조정했다. 투자의견은 '매수'를 유지했다. 신규대출 상품 출시에 따라 2분기부터 여신 성장이 본격화될 것이란 이유에서다.

반면 1분기 영업손실 전환(-11억원)을 기록하고 대규모 보호예수 물량도 풀리면서 상장 후 최저가를 쓰는 등 부진을 면치 못하는 카카오페이는 증권가의 응원을 받고 있다.

최관순 SK증권 연구원은 카카오페이의 목표주가를 11만5000원으로 하향조정했지만 카카오페이의 '성장성'을 주목했다.

최 연구원은 "금융서비스 매출 부진에도 결제서비스 매출이 41.8% 증가하며 높은 성장세를 확인했다"고 설명했다. 여기에 하반기 카카오톡을 통한 주식거래 서비스, 디지털 손해보험 등 하반기 성장세가 확대될 것"이라고 강조했다.

다른 증권사들도 1분기 실적보다는 앞으로의 신규 금융서비스에 대한 기대에 무게를 뒀다.

조아해 삼성증권 연구원은 "카카오페이는 B2C 금융 플랫폼으로의 확장에 적극적"이라며 "하반기 중 신규 서비스 본격화에 따른 월간 활성고객수(MAU) 성장과 MAU당 매출 증가가 관건이 될 것"이라고 설명했다.

kwy@heraldcorp.com