|

| [제공=대신증권] |

[헤럴드경제=김현경 기자] LG전자가 올해 1분기 기대 이상의 실적을 달성했지만 2분기에는 이익이 둔화될 것으로 전망되며 목표주가가 하향 조정됐다.

대신증권은 LG전자의 주당순이익(EPS)을 기존 대비 11.3% 하향하며 목표주가를 18만원에서 16만5000원으로 내렸다.

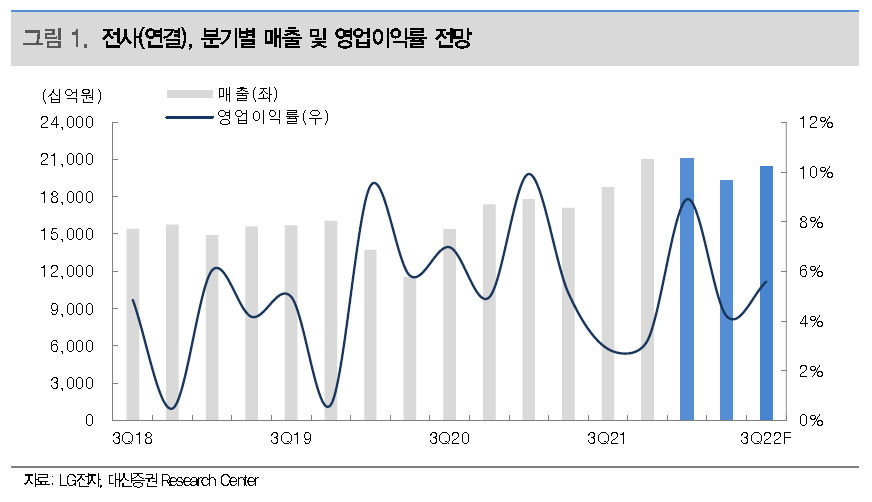

LG전자의 1분기 영업이익은 전년 동기보다 6.4% 증가한 1조8800억원으로 컨센서스(1조3600억원)를 상회했다. 매출액은 전년 동기 대비 18.5% 늘어난 21조1000억원으로 컨센서스(19조9000억원)를 웃돌았다.

2분기 영업이익은 전년 동기 대비 7.7% 감소한 8102억원에 그칠 것으로 대신증권은 예상했다. 이는 기존 추정치 및 컨센서스를 밑도는 수준이다.

박강호 대신증권 연구원은 "2분기에 전사적으로 원가 부담이 가중될 것으로 추정한다"고 말했다.

H&A(가전)은 프리미엄 및 신가전 판매 호조로 매출은 전년 동기 대비 19.1% 증가하지만 주요 원자재 가격 상승, 물류 비용 증가로 영업이익률은 5.1%로 전년 동기 대비 하락할 것으로 내다봤다.

TV(HE)는 시장의 경쟁이 심화되고, TV(LCD, OLED) 판매 둔화 및 마케팅 비용 증가로 영업이익률(2.8%)은 전분기 대비 하락할 것으로 예상했다.

다만 VS(전장) 부문의 매출 증가 및 믹스 개선으로 영업이익은 흑자전환을 추정했다.

박 연구원은 "2022년 하반기 수익성은 주요 원가 상승 분을 신제품으로 가격 이전, 비용 효율화를 통해 상반기 대비 개선될 전망"이라며 "영업이익은 2분기를 저점으로 3분기, 4분기에 전년 동기 대비 개선을 예상한다"고 말했다.

pink@heraldcorp.com