# 헤럴드경제에서 증권기사를 쓰고 있는 김우영 기자입니다. 2020년엔 CFA 자격증을 취득한 뒤 CFA한국협회 금융지성위원회에서 활동하고 있습니다. 정보를 알기 쉽게 전달해야 하는 기자로서 사명감에 CFA의 전문성을 더해 독자 여러분께 동화처럼 재미있게 금융투자 뉴스를 설명드리도록 하겠습니다.

지난 3월 17일 헤럴드경제 박이담 기자가 쓴 기사를 하나 보시죠.

'가상자산은 상품권?…위메이드, 회계 논란 왜'

(http://news.heraldcorp.com/view.php?ud=20220317000552)

위메이드는 지난해 매출과 영업이익을 변경 공시했습니다. 가상자산에서 발생한 매출을 선수수익으로 처리했다는 게 회사 측의 설명입니다.

기사를 보면 "선수수익은 미리 받았지만 아직 수익으로 인식할 수 없는 돈을 말한다. 미래에 수익으로 인식하기까지 이에 대응하는 의무가 발생할 수 있어 회계상 부채로 인식된다"고 설명돼 있습니다.

이 문장 이해하신 분은 아래 설명 안 읽으셔도 됩니다. 그렇지 않은 분들께 차근차근 설명드리겠습니다.

회계 처리가 어쨌든 변하지 않은 사실은 이겁니다. 어쨌든 위메이드는 가상자산을 팔았고 그 돈은 지금 회사에 들어와 있습니다. 그런데 내 호주머니에 들어온 돈이 회계상으로 '부채', 그러니깐 '빚'이란 것입니다. 빌린 돈도 아닌데.

이를 이해하려면 회계의 기본 개념부터 이해해야 합니다. 선수수익을 이해했다면 기본 회계 개념을 이해했단 뜻이고 앞으로 일간지나 경제지 수준에서 보도되는 회계 관련 뉴스는 어렵지 않을 겁니다.

선수수익은 한자어로 풀이하면 미리 받은 수익입니다. 잘 안 와닿죠. 영어로는 unearned revenue 입니다. 일하지 않고 얻은(unearned) 매출(revenue)입니다. 말뜻에서 조금 더 감이 오나요? (회계를 잘 이해하려면 영어에 익숙해지는 것이 좋습니다. 영어 쓰는 사람들이 만든 개념이니까요.)

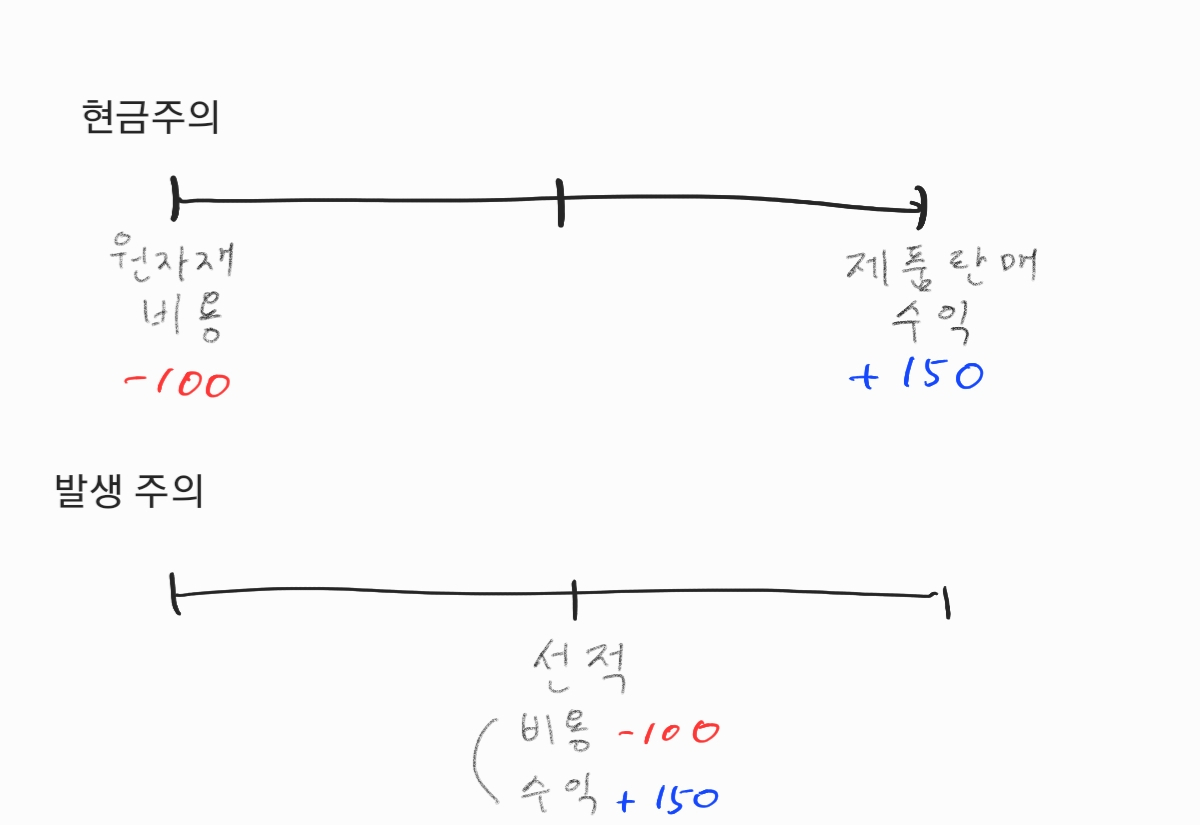

회계는 기본적으로 발생주의(accrual method)입니다. 그에 대비되는 게 현금주의(cash basis)입니다. 현금주의는 어릴 때 쓴 용돈기입장이라고 생각하시면 됩니다. 가계부도 마찬가지고요.

발생주의는 수익과 비용을 매칭(matching)하는 개념입니다.

A라는 연필회사가 올해 1월 100원어치 원재료를 사와서 열심히 공장에서 연필을 만든 뒤 내년 2월 150원에 판다고 해봅시다. 결과적으로 50원을 순익으로 남기겠네요.

현금주의(가계부를 생각하시면 편합니다)라면 올해 100원이 비용으로, 내년 150원이 수익으로 장부에 적히게 됩니다. 올해는 대규모 손실을, 내년엔 엄청난 순익을 올리게 됩니다. 너무 들쭉날쭉해 회계 안정성이 떨어집니다.

|

| (글씨를 못써서 죄송합니다;;;) |

발생주의는 비용과 수익을 어느 한 시점에 발생한 것으로 일치시키는 겁니다. 기업이 돈을 벌었다면 그 돈을 버는데 들어간 원자재값이나 물류비 등의 비용을 대응(matching)해서 동일 시점에 처리합니다. 만약 A회사가 올해 비용-수익을 인식하면 올해 50만큼 순익이 남게 되죠. A회사가 올해도, 내년에도 그 이듬해에도 이렇게 사업을 해나간다면 꾸준히 50씩 순익을 보고하게 됩니다. 훨씬 회계적으로 안정적입니다.

그렇다면 수익을 언제 인식하는가! 여기에 두 가지 조건이 있습니다. 하나는, 액수(amount)가 합리적으로 측정 가능해야(reasonably estimated) 합니다(▷realizable). 두번째는, 의무(obligation)를 상당히 이행했는지(substantially completed) 살펴야 합니다(▷earned).

쉽게 말해 돈 받을 게 확실하고, 그 돈 받을 만큼 내가 할 도리와 의무를 다 해 제품을 만들어 넘긴다면 그제서야 매출로 볼 수 있다는 겁니다. 제조업체는 통상 제품을 만들어 선적(delivery)할 때 매출로 잡고 그에 맞춰 대응하는 비용도 처리합니다.

A회사가 연필을 150원에 팔기로 올해 계약을 했더라도 내년에야 완성품을 배에 실어 보낼 수 있다면 내년에 150원을 수익으로 인식하고 이에 대응해 비용 100원을 처리해 50원의 순익을 보고하게 됩니다.

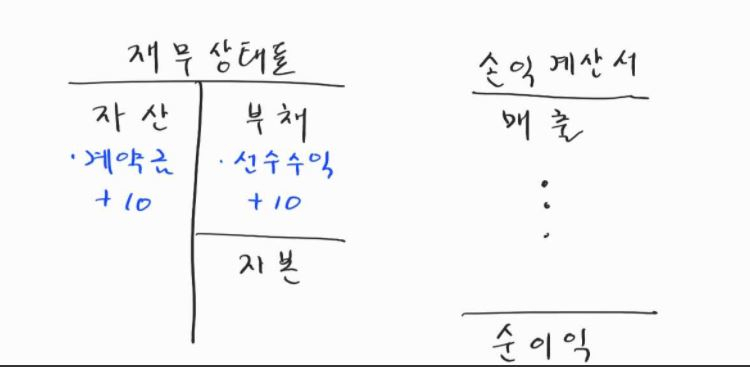

그런데 만약 150원에 팔기로 약속을 하고 미리 계약금으로 지금 10원을 받았다면 어떨까요? 현금 10원은 들어왔으니 재무상태표(balance sheet)에서 자산(asset)은 그만큼 늘어납니다. 균형(balance)을 맞추려면 부채(liability)나 자본(equity) 둘 중 하나가 늘어나야 합니다.

|

| 자산=부채+자본 / 이것은 반드시 충족돼야 합니다 |

그런데 아직 물건은 만들지도 않았습니다. 물건을 성실히 만들어 보내줘야할 '의무'가 남았죠. 수익으로 인식할 수 있는 두번째 조건을 충족하지 못한 겁니다. 의무는 obligation, 즉 liability(부채)입니다. 아직 매출(revenue)이 되지 못한 '일하지 않고 얻은 수익'(unearned revenue)은 그렇게 부채 항목에 꽂히게 됩니다.

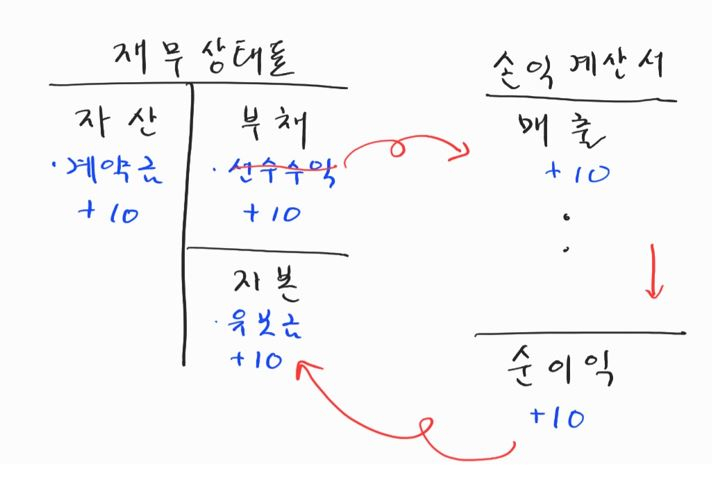

이후 A회사가 연필을 다 만들어서 거래처에 잘 보냈다면 재무상태표(balance sheet)의 부채 항목에서 10만큼 잡혀 있던 선수수익은 사라지고 그만큼이 손익계산서(income state)의 매출로 잡히게 됩니다.

|

| 손익계산서상 비용은 없다고 가정했습니다. |

실제 현실에선 조선업체들에게서 선수수익을 찾아 볼 수 있습니다. 1조짜리 배를 만들어 팔기로 할 때 계약금으로 1000억원을 받았다고 하면 당장 회사에 1000억원은 들어왔지만 아직 'earned'조건은 충족하지 못했기 때문에 부채 항목에 선수수익으로 잡히게 됩니다.

때문에 선수수익이 많은 조선이나 건설업종의 경우 부채비율이 높다고 무조건 나쁜 건 아닙니다. 선수수익은 어쨌든 지금 내 주머니에 들어온 돈이고 내가 할 도리만 다 하면 매출로 잡히게 되는 '양질의 부채'이기 때문입니다.

물론 위메이드의 경우는 조선사나 건설사들이 일반적으로 처리하는 선수수익과는 완전히 다릅니다.

다시 기사를 볼까요.

가상자산 관련 기업 회계감사를 담당해 온 한 업계 관계자는 “위믹스 유동화 회계처리와 관련해 대형 회계법인 두 곳의 의견이 충돌했던 것으로 알고 있다”며 “가상자산에 대한 명확한 기준이 없는 상태에서, 일반적인 상품권과 같은 개념으로 가상자산 매출을 선수수익으로 분류해 놓고 기준이 마련되기를 기다리자는 아이디어로 분석된다”고 말했다.

위에 설명드린 선수수익의 기본개념과 실례로 등장하는 조선사의 계약금 사례와는 들어맞지 않습니다. 한마디로 궁여지책이었단 뜻이죠.

회계는 인간이 기업활동을 위해 만든 것입니다. 물이 높은데서 아래로 떨어지는 자연법칙과 달리 반드시 꼭 그래야할 이유는 없습니다. 사람이 정한 것이니까요.

김우영 기자/CFA

kwy@heraldcorp.com