카드 발급, 계좌 개설 강제

현행법 사각지대, 변형된 꺾기

시장금리 상승, 우대금리 축소에

은행 '금리 갑질' 기승

[헤럴드경제=이승환 기자] 서울에서 중장비 중개 사업을 하고 있는 개인사업자 A씨(40)는 최근 거래 은행으로부터 대출 금리를 낮춰주는 조건으로 신규 카드 발급을 요구받았다. 금리 변동 주기가 임박해 대출 금리가 오를 것으로 생각했던 A씨는 카드를 발급하고 기존 4% 초반대의 대출금리를 3% 후반대로 낮췄다. 해당 은행은 A씨에게 추가로 계좌 개설까지 요구한 후 기존 통장의 자금 일부를 새로 만든 통장으로 옮길 것을 권했다.

기존 대출 고객을 대상으로 한 ‘신종 꺾기(대출 조건으로 예·적금, 카드, 보험, 펀드 등을 함께 판매하는 영업 행위)’가 기승을 부리고 있다. 은행들이 대출금리 조정 가능성을 제시한 후 별도의 상품 가입이나 서비스 이용을 사실상 강제하고 있는 것이다. 최근 금리가 가파르게 오르고 있는 상황도 대출금리를 이용한 ‘신종 꺾기’를 더욱 부추기고 있다.

현행법상 ‘대출 꺾기’는 불공정영업행위로 정의된다. 대출 꺾기는 신규로 대출을 가입할 경우에 한해 규제된다. 금융소비자보호법 20조에는 대출 상품 판매 전후 1개월 내 금융소비자 의사에 반해 다른 금융상품을 강요하지 못한다고 명시돼 있다. 금융감독원은 대출 꺾기를 적발하면 해당 금융기관 및 직원에게 자율조치나 주의, 과태료 등의 제재를 내릴 수 있다. 과태료는 최대 1억원까지 부과할 수 있다.

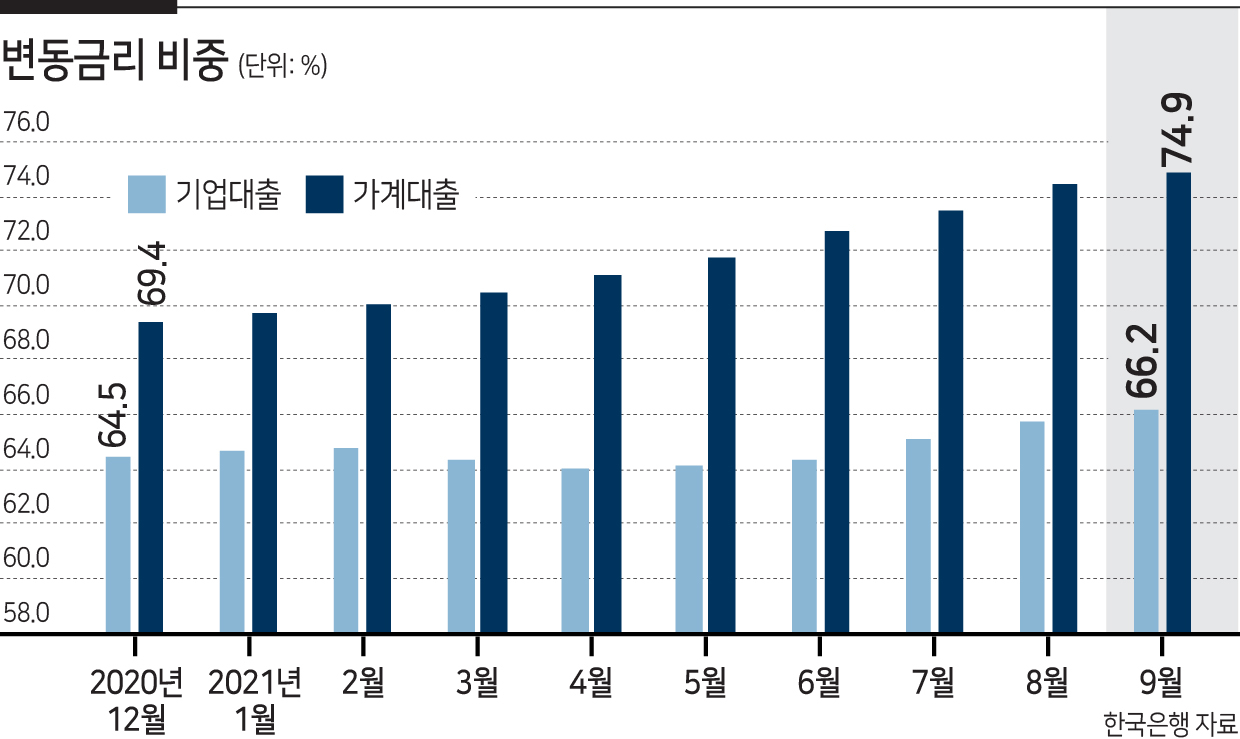

신종 꺾기는 기존 대출 고객을 대상으로 대출 판매가 아닌 금리 조정을 조건으로 하고 있다는 점에서 법망을 피하고 있다. 특히 금리 변동 주기가 다가온 고객한테 이른바 ‘약발’이 먹힌다. 전체 가계대출 가운데 변동금리 비중은 75%고, 전체 기업대출 가운데 변동금리 비중은 66% 수준이다.

최근 대출 금리가 무섭게 치솟는 상황 역시 금리를 이용한 신종 꺾기가 활개를 치기 좋은 환경이다. 더욱이 정부의 대출 규제로 인해 가계대출의 경우 은행들은 우대금리를 통해 금리를 조정할 수 있는 재량권도 확대됐다. 전반적으로 우대금리를 대폭 축소한 만큼 특정 고객에 한해 우대금리를 조정해줄 여유가 생긴 셈이다.

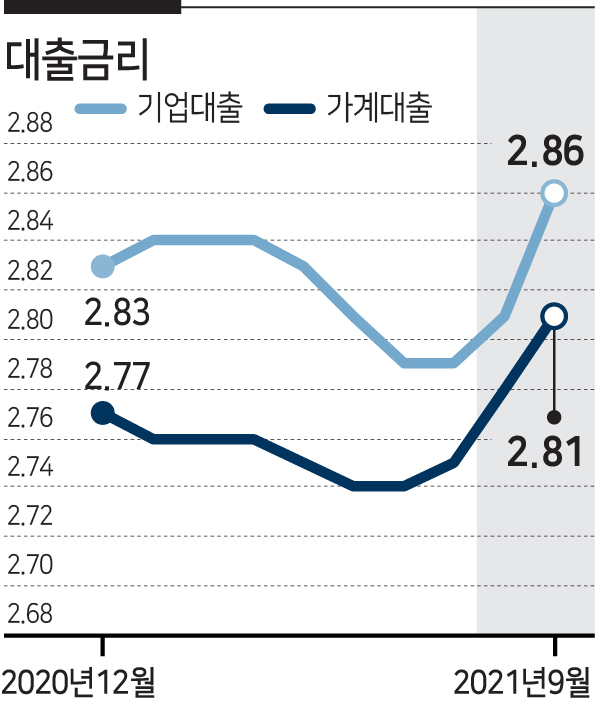

실제 가계대출 금리 상승세는 시장 금리 상승세보다 우대금리 축소로 인한 영향이 컸다. KB국민·신한·하나·우리은행 등 4대 시중은행의 지난 12일 기준 주택담보대출 변동금리(신규 취급액 기준 코픽스 연동)는 연 3.31∼4.839%로 상단과 하단이 모두 5개월여 사이에 1%포인트 가까이 올랐다. 은행들이 대출 금리의 기준으로 삼는 코픽스 오름폭의 3배가량 된다. 은행들이 자율적으로 정하는 우대금리 등을 조정해 대출 자금 조달 비용을 훨씬 웃도는 이자 이익을 거둔 것이다.

신종 꺾기에 카드 발급이 활용되는 점 역시 법의 사각지대를 노린 것으로 풀이된다. 금소법 감독규정에는 불공정영업행위에 해당하는 상품으로 보장성 상품, 일부 투자성 상품의 판매 및 월수입금액이 여신금액의 1%를 초과하는 예금성 상품을 판매하는 경우로 명시돼 있다. 신용카드는 카드론을 포함한 리볼빙 서비스 등이 후불 개념이기에 규제 대상에 포함되지 않는다.

은행권 일각에서도 이같은 신종 꺾기사 사싱상 불공정영업행위라는 점을 인정하는 목소리가 나온다. 은행이 대출금리 조정이라는 우월적 지위를 이용해 새로운 상품과 서비스를 고객에게 사실상 강제한다는 점에서 기존 대출 꺾기와 마찬가지라는 것이다.

한 시중은행 지점장은 “기존이든 신규든 대출을 미끼로 (고객한테) 뭔가를 요구하는 행위는 꺾기가 아니면 뭔가”라며 “사실 영업 현장에서 디테일하게 들어가면 규제를 피할수 있는 변형된 꺾기들이 여럿 있을 것”이라고 말했다.

nice@heraldcorp.com