|

| [한국투자증권 제공] |

[헤럴드경제=김성미 기자] 한국투자증권은 삼성전자가 메모리 치킨게임에 대한 우려가 해소되며 주가는 바닥을 다질 것이라고 분석했다. 이에 투자의견은 ‘매수’를, 목표주가는 10만원을 제시했다.

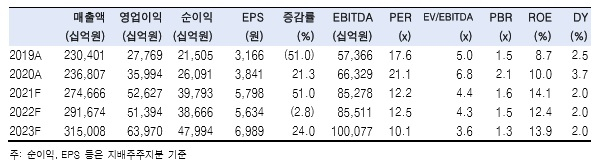

이원식 한국투자증권 연구원은 “삼성전자는 3분기 매출 74조원, 영업이익 15조8000억원, 순이익 12조3000억원으로, 각각 전 분기대비 16%, 26%, 28% 증가했다”며 “메모리반도체 가격 상승, 파운드리 가동률 개선 및 가격 인상, 유기발광다이오드(OLED) 패널 판매량 증가 등 부품 사업부 중심으로 식적이 개선되며 3분기 연속 역대 최대 매출을 경신했다”고 말했다.

이어 “4분기에는 계절적 수요 감소에 따라 스마트폰 부문의 매출 감소가 불가피하고 지난 1분기부터 상승했던 D램 가격 또한 전방업체들의 재고 조정으로 하락 전환할 것”이라며 “이에 따라 4분기 매출, 영업이익 모두 전 분기대비 각각 3%, 6% 감소한 71조6000억원, 14조9000억원을 기록할 전망”이라고 덧붙였다.

다만 반도체 사업의 치킨게임에 대한 우려가 해소된 점은 긍정적이라고 평가했다.

이 연구원은 “삼성전자는 컨퍼런스콜을 통해 수요 상황에 맞춰 메모리 사업 계획을 탄력적으로 운영하겠다고 언급했다”며 “시장점유율 확대 전략보다는 수익성 위주의 운영 계획을 공고히 하겠다는 의미”라고 설명했다.

그는 “투자자들이 우려했던 메모리 산업 내 치킨게임에 대한 우려는 이번 삼성전자 컨퍼런스콜을 통해 어느 정도 일단락됐다”며 “4분기 삼성전자의 D램, 낸드 빗그로쓰(bit growth, 비트 단위로 환산한 D램 생산량 증가율)는 각각 보합(flat), +10%로 전망한다”고 전했다.

이에 한국투자증권은 삼성전자에 대해 투자의견 ‘매수’, 목표주가 10만원을 유지했다.

이 연구원은 “메모리 산업 내 치킨게임 우려가 해소되며 메모리 업체들의 주가는 바닥을 다질 것”이라며 “현 주가 또한 2022년 기준 주가순자산배율(PBR) 1.5배로 밸류에이션 매력이 높다”고 분석했다.

miii03@heraldcorp.com