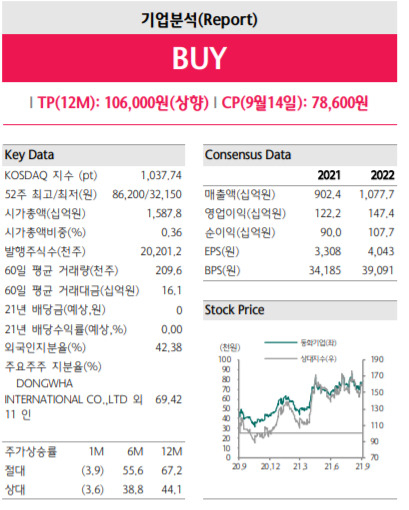

[헤럴드경제=김용재 기자] 하나금융투자는 15일 동화기업에 대해 ‘전해액 수익성이 3분기에 대폭 개선될 전망’이라며 투자의견을 ‘매수(buy)’로 유지하면서 목표주가를 기존 8만1000원에서 10만6000원으로 30.9% 상향 조정했다.

김현수 하나금융투자 연구원은 “양극재, 동박 등 주요 2차전지 소재 기업들이 원자재 가격 상승을 판가에 반영하면서 수익성을 방어하는 것과 달리 전해액 시장은 오랜 기간 원가 상승분을 판가에 반영하지 못했다”며 “3분기부터는 이러한 흐름이 크게 바뀔 것으로 전망된다”고 밝혔다.

글로벌 전기차 시장 확대로 배터리 생산량이 가파르게 증가하는 가운데, 주요 전해액 업체의 상반기 실적이 크게 악화하면서 셀 메이커 입장에서는 이들의 판가 인상 요구를 외면하기 어려워졌다는 분석이다.

김 연구원은 “전해액 시장은 글로벌 시장 내 업체 수가 12개 내외로 매우 제한적”이라며 “이러한 상황이 맞물리면서 3분기부터는 전해액 업체들이 원가 상승 부담을 판가에 반영시킬 수 있을 것으로 판단된다”고 전했다.

이어 김 연구원은 “소형 전지 전해액 대비 수익성이 높은 중대형 전지 전해액 비중 증가 과정에서 매출 증가와 수익성 상승이 동반 전망된다”며 “목표주가를 10만6000원으로 상향한다”고 덧붙였다.

하나금융투자에 따르면 동화기업의 3분기 실적은 연결 기준 매출이 전년 동기 대비 17% 증가한 2232억원, 영업이익은 61% 증가한 302억원으로 전망된다.

이날 동화기업 주가는 전 거래일 대비 2300원(2.93%) 상승한 8만900원에 거래되고 있다.

brunch@heraldcorp.com