양측간 풋옵션 계약 유효...갈등 지속

재상장 추진...보상책 제시가 관건

신창재(사진) 교보생명 회장이 ‘경영권 위협’ 요인으로 거론된 풋옵션 매수 부담을 일단 덜게 됐다. 대신 계약이 여전히 유효한 만큼 가격 재협상이나 증시 상장을 통해 재무적투자자(FI)가 엑시트할 수 있는 통로를 마련해야 하는 과제가 남았다.

7일 금융업계에 따르면 국제상업회의소(ICC) 중재판정부는 6일 어피니티 측이 신 회장을 상대로 낸 주주 간 분쟁에서 원고 일부 승소 판결을 내렸다.

재판부는 신 회장이 어피니티 측이 요구한 가격(40만9000원)에 풋옵션을 매수하거나 이에 대한 이자를 지급하지 않아도 된다고 판단했다. 또 기업공개(IPO) 지연에 대한 손해배상금도 지급할 필요없다고 봤다. 중재판정부는 “2018년 9월 이상훈 이사를 제외한 모든 이사회 구성원들이 IPO 추진을 반대했다는 점에서 주주 간 계약 위반 정도는 미미하며, 신 회장은 어피니티에 손해배상할 필요는 없다”고 판단했다.

그러나 ICC는 어피니티가 풋옵션 행사 가격을 40만원대로 설정한 것 잘못됐지만, 풋옵션 행사 자체는 정당하다고 봤다. 이에 양측은 풋옵션 가격을 다시 협상해야 한다. 교보생명 측은 40만 9000원의 풋옵션 가치 효력이 기각돼, 지분을 지키게 된 것에 대해 의미를 부여했다.

ICC판결은 국내 법원 확정 판결과 동일한 효력을 지니기 때문에 어피니티는 새 가격에 풋옵션을 행사할 가능성이 크다.

이에 따라 시장에선 교보생명이 상장 재추진을 통해 돌파구를 찾을 것이란 전망도 나온다. 주식가격 산정을 시장에 맡겨 불필요한 다툼을 피하고, 신 회장 입장에선 개인 돈으로 어피니티의 주식을 사지 않아도 된다는 장점이 있다. 다만 IPO 흥행 가능성이 문제다. 최근 증시 호황과 더불어 공모주들이 잇달아 대박을 내고 있지만 정보기술(IT), 바이오 등 일부 업종에 국한된 일이다.

업계 관계자는 “교보생명 입장에선 자금 부담, 향후 성장성 등을 고려해 상장을 다시 추진하고 싶을 것”이라며 “어피니티 측이 만족할 만한 보상책을 제시하는 게 관건”이라고 말했다.

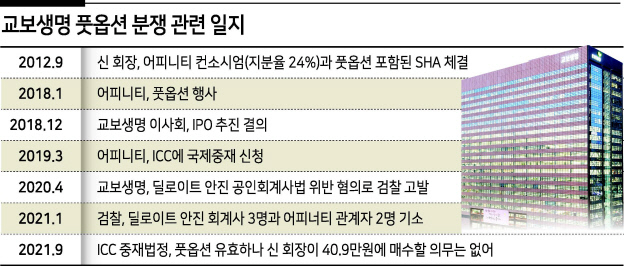

신 회장과 어피니티와의 분쟁은 2012년 어피니티컨소시엄이 대우인터내셔널 소유 교보생명 지분 24%를 인수하며 시작됐다. 당시 FI는 교보생명 최대주주인 신 회장과 투자 계약을 맺고 2015년 9월까지 교보생명이 기업공개(IPO)를 하지 않으면 풋옵션(주식매수 청구권)을 행사키로 했다. 이후 교보생명의 상장이 불발되자 투자자들은 2018년 10월 풋옵션을 행사했다. 이때 어피니티 측 풋옵션가격 평가기관으로 안진회계법인이 참여했고, 이들은 교보생명 주식을 주당 40만9000원으로 평가했다. 신 회장 측은 풋옵션 가격이 지나치게 높다며 이를 거부했다. 양측은 풋옵션 행사 등을 놓고 분쟁을 벌이다 2019년 3월 ICC에 중재를 신청했다. 정경수 기자

kwater@heraldcorp.com