엔씨소프트 목표주가 20% 내려

반등관건은 결국 신작 발표·흥행

증권가에서 게임주의 목표 주가가 줄하향되고 있다. 중국의 규제리스크, 실적 악화 등 겹악재에 시달린 탓이다. 금융투자업계에서는 향후 게임주의 옥석 가리기가 심화될 것이라 전망한다.

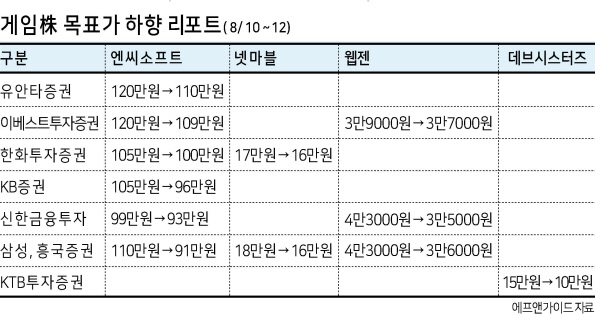

12일 금융정보업체 에프앤가이드에 따르면 일주일간 게임 기업에 대한 목표주가 하향 리포트가 14건 나왔다. 전체 업종에서 평균적으로 목표주가 하향 리포트가 하루 1~2건 나온다. 한 종목에만 집중된 셈이다. 특히 크래프톤 상장전까지 게임업계를 주도했던 엔씨소프트에 대한 하향 리포트가 7건으로 가장 많았다. 그 외에는 웹젠 4건, 넷마블 2건, 데브시스터즈 1건이었다.

올해 들어 100만원을 넘기며 ‘황제주’로 등극했던 엔씨소프트는 한때 목표주가가 130만원~140만원을 웃돌기도 했으나 한 달 증권가 컨센서스 목표주가가 106만원대로 하락했다. 특히 이날 흥국증권은 엔씨소프트 목표주가를 91만원까지 내려 잡기도 했다.

이같은 부진은 겹악재에 시달린 탓이다. 특히 실적 악화가 크게 작용한 것으로 해석된다. 넷마블, 엔씨소프트는 전날 나란히 2분기 실적을 발표했다. 엔씨소프트는 매출 5385억원, 영업이익 1128억원을 기록했다. 매출은 전년 동기와 비슷한 수준을 유지했지만, 영업이익이 46% 떨어지며 시장 전망치 1414억원을 하회했다. 앞서 지난 1분기에도 엔씨소프트는 매출과 영업이익이 전년 동기 대비 각각 29.9%, 76.5% 감소하며 크게 부진하며 주가가 하락했다.

넷마블의 상황 역시 좋지 않다. 넷마블의 2분기 매출은 5772억원, 영업이익은 162억원으로 각각 전년 동기 대비 15.8%, 80.2% 줄었다. 특히 영업이익은 시장 전망치였던 480억원에 크게 미치지 못했다.

중국 규제리스크도 부담이 되고 있다. 지난 3일 중국 관영 신화통신이 발행하는 경제신문인 경제참고보가 게임을 ‘정신적 아편’이라고 비판한 이후 글로벌 게임·플랫폼 기업 주가가 폭락했다. 시장에서는 빅테크, 사교육 업체에 칼을 빼든 중국 정부가 게임 산업을 규제할 수 있다는 불안감이 팽배한 상황이다.

업계에서는 규제 불확실성이 당분간 지속될 거라고 예상 중이다. 해당 보도 이후 텐센트는 자율적 조치라며 미성년자의 하루 게임 이용 시간을 평일 1.5시간에서 1시간으로, 주말 3시간에서 2시간으로 줄이고 12세 미만은 게임 내 아이템 구매를 금지하겠다고 발표하기도 했다.

금융투자업계에서는 결국 게임주의 반등의 열쇠는 신작이 쥐고 있다고 평가한다. 신작 출시 효과로 실적이 개선돼야 주가가 상승할 수 있다는 분석이다. 넷마블은 오는 25일 모바일 RPG ‘마블 퓨처 레볼루션’을 내놓으며 엔씨소프트는 오는 26일 다중접속온라인역할수행게임(MMORPG) 블레이드앤소울2′의 서비스를 시작한다. 웹젠 역시 샷온라인 :골프배틀의 해외 서비스와 오는 9월 뮤 아크앤젤2 출시를 앞두고 있다.

오동환 삼성증권 연구원은 “넷마블의 경우 소셜카지노 기업인 스핀엑스를 인수했음에도 기존 게임들의 매출 감소, 영업 비용 부담이 커 우려가 있다”며 “그럼에도 언제든지 신작 흥행 시 주가 반등이 가능한 기업”이라고 분석했다.

이문종 신한금융투자 수석연구원 역시 “엔씨소프트의 경우 리니지W, 블레이드소울2 출시 이후 글로벌 흥행이 가능하다면 실적 추정치가 재상향 될 여지가 남아있다”고 밝혔다.

김용재 기자

brunch@heraldcorp.com