중국서 럭셔리 브랜드 자리매김 '후' 실적 고공행진

아모레퍼시픽, 이니스프리 부진에 목표가 줄하향

|

| 서울 LG광화문빌딩 내 LG생활건강의 후, 숨, 오휘 등의 화장품을 판매하는 광화문 직영점에 제품들이 진열되어 있는 모습. [연합] |

[헤럴드경제=박이담 기자] 최근 증권가에서 국내 대표 화장품주의 양대 라이벌인 LG생활건강과 아모레퍼시픽에 대해 극명한 주가 전망을 내놓고 있어 주목을 받고 있다.

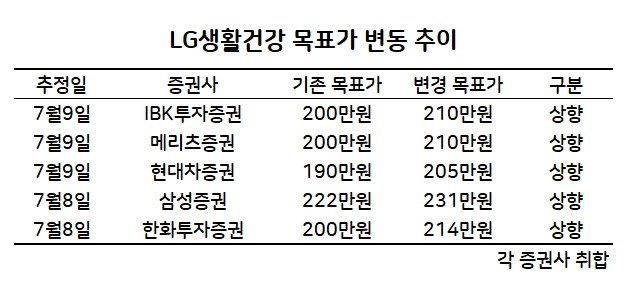

12일 금융투자업계에 따르면 최근 증권사들은 LG생활건강 목표주가를 줄줄이 상향하고 있다. 최근 LG생활건강 목표주가를 발표한 증권사 5곳의 기존 목표가 평균치는 202만원 수준이었다. 이후 이들 증권사는 최근 LG생활건강의 목표가를 연이어 상향하며 평균치가 214만원으로 껑충 뛰었다. 특히 지난 8일 목표가를 내놓은 삼성증권은 기존 목표가 222만원을 231만원으로까지 올렸다. 한화투자증권도 목표가를 14% 상향한 214만원으로 내놨다.

하지만 반대로 아모레퍼시픽의 목표가는 일제히 낮췄다. 최근 다섯개 증권사가 내놓은 아모레퍼시픽 목표가 평균은 32만원이다. 기존 목표가 평균인 34만4000원에 비해 7% 가까이 떨어진 수치다. 지난 8일 목표가를 추정한 신한금융투자는 35만원에서 31만원으로 11% 넘게 하향 조정했고, KB증권은 30만원선을 깬 29만원으로 목표가를 내놓기도 했다.

목표가 추정이 극명하게 엇갈린 주요 원인은 실적이 꼽힌다. LG생활건강은 증권가 예상을 뛰어넘는 성장세를 보일 것으로 예상되며 증권가의 러브콜을 받고 있다. 반면 아모레퍼시픽은 시장 기대보다 부진한 실적을 거둘 것이란 전망에 관심에서 멀어지고 있다.

LG생활건강은 럭셔리 화장품 브랜드 '후' 인기에 힘입어 연간 이익 전망치를 소폭 상향할 것으로 예상된다. 정혜진 현대차증권 연구원은 "LG생활건강은 주력 브랜드 후가 중국 618행사 기간 중 럭셔리 카테고리 판매 순위 상위권에 오르며 중국 시장에서 견조한 수요를 재확인했고, 면세 채널과 중국 로컬 채널 중심으로 실적 개선이 지속됐다"고 설명했다. 이에 따라 올 2분기 매출은 전년 동기보다 20.5% 늘어난 2조1491억원, 영업이익은 18.2% 증가한 3584억원이 기대된다.

아모레퍼시픽도 2분기 가파른 성장세를 기록할 것으로 예상되지만 시장 기대치엔 미치지 못할 것으로 전망됐다. 손효주 한화투자증권 연구원은 "아모레퍼시픽은 중국 사업에서 마케팅 비용이 일시적으로 증가했지만 마케팅 투자 대비 이니스프리 매출액이 두자릿수 하락하며 실적이 저조했다"고 분석했다. 아모레퍼시픽의 2분기 매출은 전년 동기보다 10.7% 증가한 1조1682억원, 영업이익은 184.1% 늘어난 1001억원이 예상된다. 증권가에선 영업이익 1200억원 이상을 추정했지만 크게 하회할 것으로 보인다.

증권가의 엇갈리는 전망에 주가 흐름도 희비가 교차하고 있다. LG생활건강 주가는 지난달 9일 150만원선에서 최근 172만원으로 16% 가까이 올랐다. 반면 아모레퍼시픽 주가는 지난달 9일 28만원선에서 최근 23만원선으로 18% 가량 내려앉았다.

parkidam@heraldcorp.com