불균형·경기과열 가능성 ↑

금융시장 비상조치 불필요

소비회복→실적개선 유력

자산시장 강세 더 이어질듯

|

| 제롬 파월 미국 연방준비제도(Fed) 의장. [게티이미지] |

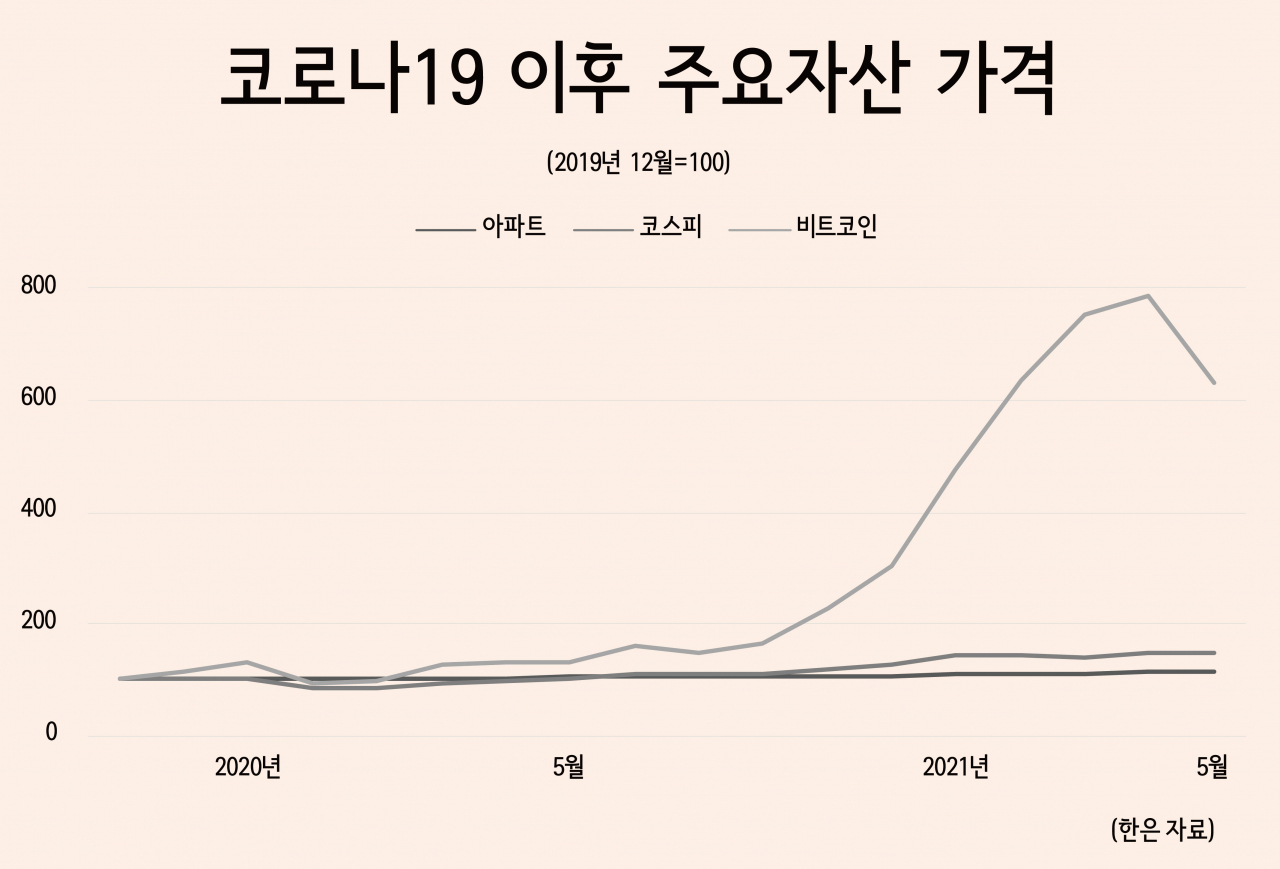

지난해 코로나19 확산으로 경제가 멈춰서자 각국은 ‘통화공급 확대’과 ‘재정팽창’이라는 두 개의 펌프로 응급처방에 나섰다. 나라마다 차이는 있지만 두 정책의 조합은 효과를 발휘했다는 평가가 나온다. 특히 주가가 사상 최고치로 올랐고, 집값도 급등하는 등 자산시장은 뜨겁게 달아올랐다.

백신 접종으로 경제활동이 정상화되면서 경제 현안은 비상조치를 어떻게 해제하느냐로 집중되고 있다. 특히 원자재 가격이 급등하면서 인플레이션 우려도 커졌다. 비상조치의 수혜를 봤던 자산시장으로서는 시중에 풀었던 유동성을 언제 얼마나 회수하느냐와 비정상적인 초저금리를 언제쯤 정상화시킬 것이냐에 촉각을 곤두세우지 않을 수 없게 됐다.

▶각국 통화완화 ‘밸브’ 잠그기 돌입=각국은 두 정책의 펌프 중 통화완화의 밸브를 먼저 잠그려는 준비에 착수했다. 정부 주도 하에 주로 특정 목표층을 대상으로 자금을 쏟는 재정 확장과 달리 통화완화는 금융기관에 유동성 공급을 늘려 자금경색을 막는 조치다. 실물 구석구석까지 효과가 미치지 못하는 게 단점이다. 지나치면 자산시장 인플레이션을 가속과 부채 급증으로 불평등과 금융불균형을 높이는 부작용도 있다. 응급시 주입하는 비상약과 같기 때문에 장기 복용은 되레 안정적이고 지속가능한 경제 환경을 저해하는 요인이 될 수 있다.

|

| 이주열 한국은행 총재. [게티이미지] |

기준금리 인상은 통화완화를 되돌리는 가장 대표적인 수단이다. 통상 금리가 올라가면 자산을 통해 얻을 수 있는 미래 수익의 현재가치를 낮춘다. 시중 유동성이 줄어들 수 있다는 우려가 자극되면 투자 심리도 위축시켜 자산가격에 하방 압력을 높인다.

▶이제는 금융 보다는 실물=금리를 올리는 결정 자체 보다 배경을 따져볼 필요가 있다. 통상 금리 인상은 경기가 어느 정도 정상 궤도에 올라왔단 확신을 갖게 될 때 이뤄진다. 긴축 정도를 능가하는 성장이 이뤄진다면 자산시장이 위축되지 않는다. 과거에도 금리 인상기에 수출·내수가 개선되자 주식 등 자산시장은 오름세를 이어갔다.

일본의 전설적 증시 분석가인 우라가미 구니오는 그의 저서(‘주식시장 흐름 읽는 법’)에서 증시에서 반복되는 네 가지 국면을 소개했다. ▷금융장세(금리급락·실적하락·주가급등) ▷실적장세(금리상승·실적급등·주가상승) ▷역(逆)금융장세(금리급등·실적상승·주가급락) ▷역(逆)실적장세(금리하락·실적급락·주가하락)다.

이에 비춰보면 작년 코로나19 이후 최근까지의 기간은 금융장세에 해당된다고 볼 수 있다. 경기가 뜨겁지도, 차갑지도 않은 ‘골디락스(Goldilocks)’ 상황에서 유동성이 시장 상승을 이끈 구간이다. 여기에서 기업들의 실적이 V자형 반등을 그려줄 경우 곧바로 실적장세에 진입, 주가는 이전만큼 가파르진 않지만 오름세를 지속하게 된단 것이다.

▶자산시장 4계절 중 ‘여름’ 지나는 중=KTB증권은 경기, 물가, 장기금리, 통화정책 등을 기준으로 자신시장 사이클을 4계절로 분류했다. ‘봄’은 경기가 더 이상 나빠지지 않거나 경기회복의 미미한 변화가 발견되는 시기로 물가는 반등하고 장기금리는 상승 초기에 위치하며 통화정책은 완화기조가 이어진다. 이때의 유망자산은 주식(대형주), 채권(하이일드) 등이다.

‘여름’은 뚜렷한 경기 회복세를 보이며 물가와 장기금리가 본격 상승하고, 통화정책은 긴축을 준비하거나 시작하는 단계다. 이 때는 주식(에너지, 소재 등), 채권(하이일드) 등이 유망하다. ‘가을’은 경기 둔화 신호가 포착되고 물가·금리는 상승폭이 둔화되며 통화정책은 긴축으로 돌아서는 시간이다. 이 땐 장기채와 달러자산, 금, 은 등의 메리트가 높아진다.

‘겨울’은 경기 둔화세가 분명하고 침체 조짐이 포착되는 때로 물가·금리 하락과 통화정책은 완화로 전환되는 시기다. 유망자산은 장기채. 주식(가치주, 배당주), 우량 리츠(부동산투자회사) 등이다. 김한진 KTB증권 수석 연구위원은 “현재 경기 위치는 여름으로 경기순환상 확장 중반기를 지났으며 2022년말 정도면 가을(성숙한계)에 이를 전망”이라며 “경기확장 기간엔 물가·금리 상승에도 주식과 원자재가 가장 유망하다”고 말했다.

지난 2000년 이후 세차례(2005년, 2010년, 2017년) 발생했던 기준금리 인상기에도 자산가격은 인상 초반 강한 상승세가 이어진 바 있다.

하건형 신한금투 이코노미스트는 “금리 인상 초기엔 밸류에이션 하락보다 펀더멘탈 개선에 따라 기업실적 개선과 부동산 구매 수요 증가 효과가 우세하기 때문”이라고 말했다.

서경원 기자

gil@heraldcorp.com