연내 기준금리 인상이 확실시되는 상황에서 장기채권 금리가 오히려 하락세다. ‘인플레이션 우려’가 한풀 꺾이면서 장기물 금리가 떨어지고 있다는 분석이다. 긴축 신호를 보내는 통화정책방향이 단기물 금리를 끌어올리며 장단기 금리차가 축소되는 ‘커브 플래트닝’ 현상이 강해지고 있다.

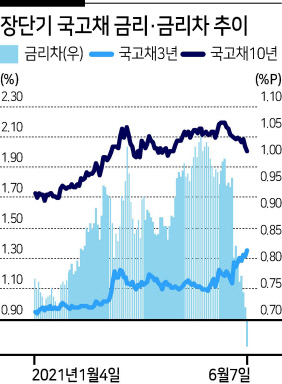

22일 국고채 10년물 금리는 2.03% 안팎으로 이달 초 2.19%보다 16bp(1bp=0.01%포인트) 낮은 수준이다. 약해진 인플레이션 심리가 영향을 줬다는 분석에 무게가 실린다. 미국 연방준비제도(Fed)가 인플레이션이 일시적이라는 관측을 내놓으며 기대인플레이션율이 하락세를 보이자 장기물 금리 역시 하락 압력을 받고 있다는 것이다. 실제 10년 기대인플레이션율(BEI)은 지난달 2.5%대까지 올랐지만 21일 현재 2.25%로 떨어졌다.

경기 둔화 가능성을 장기물 금리가 선반영하고 있다는 관측도 나온다. 한은이 기준금리를 올리며 시중 유동성을 흡수할 것이란 신호를 보내자 향후 경기 회복세가 주춤될 수 있다는 전망이다.

금융권 관계자는 “인플레이션이 민감도가 축소되면서 장기물 금리 하락을 유도했다”며 “향후 기준금리 인상에 따른 경기 회복세 약화 가능성도 장기물 금리가 떨어지는 데 영향을 준 것으로 보인다”고 말했다.

기준금리 인상에 민감한 단기물 금리는 상승세다. 국고채 3년물 금리는 1.35%를 웃돌며 이달초 1.212%보다 14bp 이상 높은 상태다.

오창섭 현대차증권 연구원은 “국내는 테이퍼링보다 기준금리 인상 이슈가 더 크다”며 “기준금리 인상은 단기물에 영향이 크다”고 말했다.

장단기 금리의 상반된 방향성은 커브 플래트닝 현상을 강화하고 있다. 국고채 장단기 스프레드(10년물-3년물)는 연초 77.7bp에서 5월 100bp를 돌파했지만 현재 65bp까지 축소됐다. 보통 커브 플래트닝은 경기 침체의 전조로 평가된다.

수급 측면에서도 장기 금리 하락세가 점쳐진다. 상반기 국채발행 규모(105조7000억원)를 감안하면 하반기 월평균 국채 발행 규모는 상반기 대비 4조7700억원 축소될 전망이다. 이 가운데 20년, 30년 등 초장기채 발행규모 축소가 두드러진다는 관측이다. 채권 공급이 감소하면 채권 가격은 상승하며 금리는 하락한다.

강승원 NH투자증권 채권전략 연구원은 “하반기 국채발행 규모를 감안하면 초장기 구간 강세가 예상되며 이는 국내 3년물과 10년물 스프레드를 누르는 재료가 될 것”이라며 “여전히 장단기 스프레드 축소세가 이어질 것으로 전망한다”고 말했다. 이승환 기자