실적 개선·글로벌 법인 성장으로 주가·목표주가 연일 상승

[헤럴드경제=김용재 기자] 대규모 유상증자로 급락을 겪었던 코스맥스 주가가 실적 개선세를 업고 반등세다.

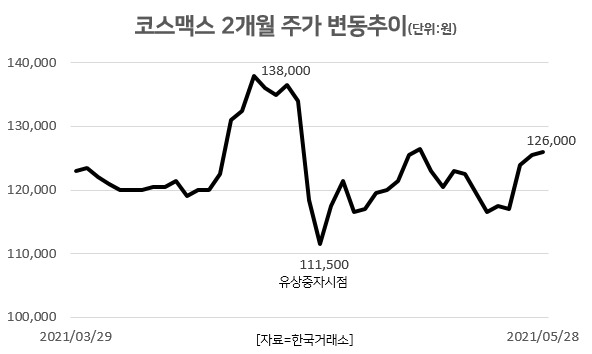

29일 한국거래소에 따르면 코스맥스는 전 거래일 500원(0.40%) 상승한 12만6000원에 거래를 마감했다. 코스맥스 주가는 3일 연속 상승세를 기록했다. 대규모 유상증자 결정 전까지 올해 첫 거래일 대비 35.9% 상승했던 코스맥스 주가는 지난달 1443억원 규모의 유상증자 소식 이후 급락세를 경험했다. 최저 종가는 11만1500원으로 최고가 대비 약 18% 하락했다.

이같은 하락에도 불구하고 증권가에서는 코스맥스에 대해 ‘실적 개선세가 뚜렷하다’며 기업가치가 회복될 것으로 전망하면서 주가와 목표주가 모두 상승세로 돌아섰다.

코스맥스는 올해 1분기 시장기대치를 웃도는 실적을 기록했다. 1분기 연결 기준 매출액은 3450억원, 영업이익은 233억원, 당기순이익 98억원을 기록했다. 이는 전년 동기 대비 각각 5.0%, 45.2%, 721.3% 증가한 수치다.

한국법인 매출액과 영업이익은 각각 6.7%, 2.9% 감소했으나 중국 내 상하이법인(57%)과 광저우법인(35.5%)은 전체 시장을 상회하는 성장을 기록했다. 중국법인의 경우 기존 고객사의 선전에 힘입어 신규 온라인 추가세가 지속되면서 하반기 수익성이 높아질 것으로 전망되고 있다.

미국법인 오하이오와 누월드는 주요 고객사 매출이 증가했으나 전반적인 내부거래 축소로 각각 17.8%, 11.4% 역성장을 기록했다. 다만 코스맥스는 미국의 경우 계약 구조 변경 및 재고 축소를 통해 건전성 확보에 나선 상황이다.

증권가에서는 목표주가를 연일 높이고 있다. 하나금융투자, 케이프투자증권, 한화투자증권, IBK투자증권은 최고가 17만원으로 상승 제시했으며 메리츠증권, NH투자증권은, 삼성증권은 16만원을 적정 주가로 꼽았다.

하누리 메리츠증권 연구원은 코스맥스 주가에 대해 “실망하기에는 아직 이르다”며 “중국 법인 고성장과 미국 시장 수익성 개선이 기대되기에 주가 모멘텀은 강화될 것”이라고 설명했다.

조미진 NH투자증권 연구원 역시 “실적 추정치를 상향 조정함에 따라 유상증자 이후 주식수 증가를 반영한 2021년 주당순이익(EPS) 추정치 변화는 4.1%에 불과해 지분 희석 비율인 13%를 상당 부분 상쇄할 것”이라며 “국내와 중국 시장 주요 브랜드와의 협력을 지속해오며 독보적 영업력과 기술력을 입증해왔던 코스맥스의 핵심 역량은 오히려 강화되고 있어 산업 회복과 이에 따른 실적 개선에 보다 집중할 때”라고 언급했다.

brunch@heraldcorp.com