|

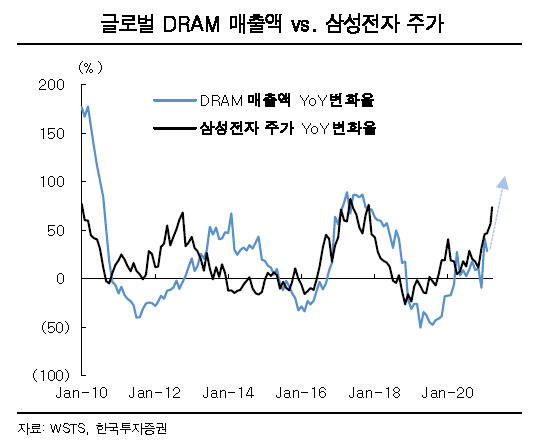

| [제공=한국투자증권] |

[헤럴드경제=김현경 기자] 최근 조정기를 겪고 있는 반도체 기업들의 주가가 성장과 모멘텀에 힘입어 다시 상승할 것이란 전망이 나왔다.

이원식 한국투자증권 연구원은 “두 가지 측면에서 반도체 업체들의 주가가 재차 상승할 것이라 판단한다”며 “반도체 업종에 대해 투자의견 비중확대를 제시하고 최선호주로는 삼성전자를 추천한다”고 밝혔다.

첫 번째로 든 근거는 펀더멘털(기초체력) 측면이다. 최근 디램익스체인지(DRAMeXchange)는 2021년 2분기 DRAM의 혼합평균판매단가(blended ASP) 상승폭을 기존 13~18%(PC 13~18%, 서버 ~20%) 상승에서 18~23%(PC 23~28%, 서버 20~25%)로 상향 조정했다.

하반기 DRAM 수요도 확대될 것으로 보인다. 6GB를 적용한 아이폰 비중은 올해 12%에서 내년 53%로 확대돼 모바일 DRAM 수요 증가를 야기시키고, DRAM 산업의 타이트한 수급 상황이 지속되는 가운데 추가적인 수요 확대는 DRAM 가격의 강한 상승으로 이어질 것이란 관측이다.

메모리 가격의 추가적인 가격 상승은 국내 반도체 업체들의 이익 추정치 상향으로 이어질 전망이다. 이 연구원은 2021년 삼성전자의 연간 영업이익이 전년 대비 36% 증가한 49조원, SK하이닉스의 영업이익이 161.4% 성장한 13조1000억원으로 시장의 기대치 47조7000억원, 11조5000억원을 상회할 것으로 내다봤다.

두 번째 근거는 밸류에이션 리레이팅(가치 재평가) 가능성이다. 한국투자증권은 애플리케이션 프로세서(application processor·AP) 시장 내 삼성전자의 경쟁력이 2020년을 바닥으로 2021년부터 개선될 여지가 굉장히 높다고 봤다.

특히 AMD와의 협업으로 그동안 삼성전자 AP의 최대 약점으로 지적받던 GPU(그래픽처리장치) 부문에서의 경쟁력이 개선될 것으로 예상했다.

파운드리 시장 내 삼성전자의 약진 또한 기대했다. 이 연구원은 “빅테크 업체들과 파운드리 협업이 강화되고 있는 가운데 삼성전자는 최근 custom SoC(고객 특화 반도체) 사업을 통해 빅테크 업체들의 반도체 설계를 지원하고, 개발된 반도체를 삼성전자 파운드리에서 만들어 수주량을 확보하는 전력을 구축하고 있다”면서 “특히, 시스템LSI(대규모 집적회로), 메모리, 파운드리 사업부문을 모두 갖췄다는 점은 향후 삼성전자의 큰 장점이 될 수 있을 것”이라고 말했다.

pink@heraldcorp.com