긍정적인 특화 사업 전망에 주가 동반 가능성도

[헤럴드경제=이태형 기자]‘전기업체 맞수’인 삼성전기와 LG이노텍이 목표주가 26만원 돌파를 놓고 경쟁을 벌이고 있다. 각 사가 자사만의 특화한 사업부문에 박차를 가하면서 이들 회사의 주가도 동반상승 랠리를 펼칠지 관심사다.

20일 한국거래소에 따르면 두 회사의 주가는 모두 20만원 안팎에서 등락을 보이고 있다. 시가총액은 19일 종가 기준 삼성전기가 14조8640억원, LG이노텍이 5조1239억원이다.

전자장비 및 기기 업종으로 묶여 있는 두 종목은 발행 주식수에 따른 시가총액 등 일부 항목을 제외하고는 주가 수준 뿐 아니라 여러 지표들이 닮은꼴이다.

금융정보업체 에프앤가이드에 따르면 삼성전기, LG이노텍의 증권사 평균 목표주가는 각각 25만9053원, 26만5091원이다.

이들 종목의 자기자본이익률(ROE)는 지난해말 기준 각각 10.92와 10.20이고, 주가수익비율(PER)은 25.57, 21.70이다. 주가순자산비율(PBR)은 2.60, 2.11로 역시 큰 차이가 없다.

다만, 최근의 주가 흐름에서는 두 종목이 다소 차이를 보이고 있다.

한국거래소의 최근 3개월 주가 추이를 보면, 삼성전기는 지난 1월26일 21만7000원을 기록한 뒤 3월 10일 18만1000원까지 하락한 뒤 다시 상승 흐름을 타고 있다.

|

| 자료 : 한국거래소 |

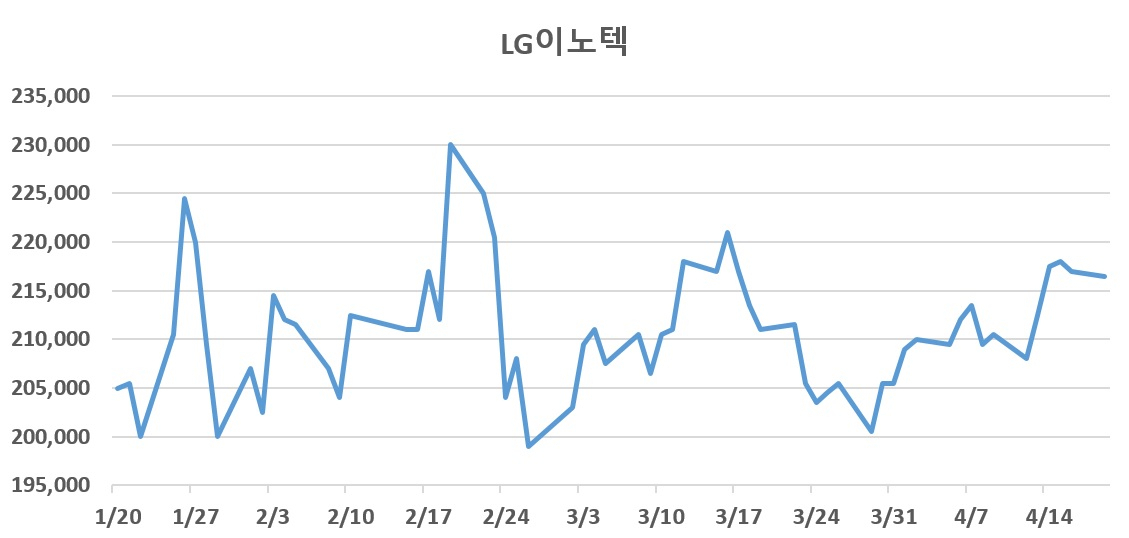

이에 비해 LG이노텍은 19만9000원(2월 26일)과 23만원(2월 19일) 사이에서 등락을 거듭하며 횡보하고 있다.

|

| 자료 : 한국거래소 |

현 주가 추이를 보면 어느 종목이 먼저 26만원대를 돌파할지 짐작하기 어려운 상황이다. 다만, 각 사별로 특화된 제품군이 경기 회복에 대한 기대감으로 실적 개선에 나설 것으로 보여 주가가 동반 상승할 가능성은 높아지고 있다.

적층세라믹콘덴서(MLCC)에 경쟁력을 가진 삼성전기는 올해 매출이 9조2087억원, 영업이익이 1조2236억원으로 전년동기대비 48% 늘어날 것으로 전망된다.

노경탁 유진투자증권 연구원은 “영업이익에서 MLCC가 차지하는 비중이 75%로 MLCC 업황의 방향성이 중요하다”며 “MLCC 수익성이 2019년 하반기를 저점으로 지속 개선되고 있고, 부품 공급 이슈 해소와 고부가 MLCC 수요처 확대로 수익성이 더 높아질 것”이라고 내다봤다.

반면 애플을 고객사로 갖고 있고, 광학솔루션(카메라모듈)에 특화한 LG이노텍은 올해 사상 최대 실적이 전망된다. 올해 매출이 11조1174억원, 영업이익이 8969억원으로 전년동기대비 32% 증가할 것으로 예상돼 주가 상승 모멘텀을 확보할 것으로 보인다.

이재윤 유안타증권 연구원은 “지난해 하반기 북미 주력 고객사의 스마트폰 신모델 출시 지연에 따른 카메라모듈 이연 수요가 올해 강한 실적 모멘텀을 견인할 것”이라며 “센서시프트, ToF 탑재 모델 판매 호조는 카메라모듈 평균판매단가(ASP)와 매출 증가에 긍정적으로 작용하고 있다”고 분석했다.

thlee@heraldcorp.com