경쟁력 한계 해결 못한 채

‘떠넘기기 식’ 처리만 반복

금호타이어도 매각후 부진

쌍용자동차의 운명이 또다시 기로에 섰다. 33년만에 벌써 5번째다. 사실상 정부와 국책은행이 주도한 ‘떠 넘기기 식’ 매각이 낳은 악순환이다. 수 차례 반복된 딜레마는 이번에도 같다. “살리지 않으면 일자리는 어떻게 하느냐”다. 과연 쌍용차는 불사(不死)의 기업이 될 수 있을까?

쌍용차가 최근 자산재평가를 실시한 결과 장부가 4026억원인 평택공장 토지의 자산가치가 6814억원으로 2788억 높아졌다. 예상보다 크지 않은 차익이다. 쌍용차 자본금은 7492억원이다. 최대주주 마힌드라의 지분 74.65%가 전액 감자된다면 1900억원이 남게 된다. 재평가차익 2788억원을 보태면 -881억원인 자본총계가 지난해 말 기준으로는 ‘플러스’로 전환될 수 있다.

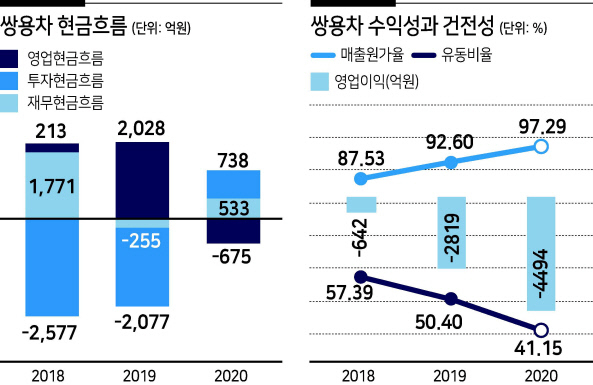

쌍용차는 올 1분기에도 적자가 불가피한 만큼 자본잠식에서 벗어나기는 어려워 보인다. 경영난은 판매를 위축시키고 고정비 부담을 높인다. 쌍용차는 지난해 직원 급여로 3184억원을 지출했는데, 매출액의 10.8%다. 기아차의 5.47% 보다 2배나 많다. 자산보다 부채가 많은 상황이 계속될 수 있다는 뜻이다. 재평가에도 불구하고 평택공장 토지를 팔거나 담보로 제공해 현금흐름을 발생시키기도 어렵다.

채무 일부를 탕감하거나, 외부에서 자본이 투입되어야 재무제표상 존속 가능한 기업이 될 수 있다. 협력업체를 포함해 2만 여명의 일자리가 걸려있어 가능한 한 회생시키려는 게 금융당국의 생각이다. 하지만 자금 지원과 함께 쌍용차의 근본적인 경쟁력 개선이 수반되지 않으면 ‘밑 빠진 독’이 될 게 뻔하다. 쌍용차는 글로벌 경쟁력을 가진 대우조선이나, 업황 개선의 수혜가 가능한 한진해운과는 다르다.

알짜이던 쌍용그룹도 감당하지 못한 쌍용차는 대우그룹에 이어 중국 상하이기차와 인도 마힌드라 등 33년간 4차례나 대주주가 바뀌었다. 돌아보면 무리하던, 망해가는, 기술 빼가려는 그리고 경영 역량이 부족한 곳들이었다. 대우그룹 이후 쌍용차 매각은 수 년 후 실패로 판명됐고, 더 큰 부실을 안은 채 국책은행의 품으로 돌아오는 과정이 반복되고 있다. 비단 쌍용차 뿐 아닌 산은 산하의 다른 기업들에서도 조짐이 감지된다.

산업은행이 2018년 말 중국 더블스타에 매각한 금호타이어를 보자. 2019년 영업흑자로 전환했지만, 지난 해 다시 적자로 돌아섰다. 2020년말 기준 자본금은 1조4363억원인데, 자본총계는 7450억원으로 자자본잠식이 심각하다. 여전히 산은이 7.43%, 우리은행이 7.78% 지분을 가지고 있다. 재무구조가 악화되면 주주로써, 채권단으로써 또 대출이든 자본이든 돈을 넣어야 한다. 다시 팔아야 할 수도 있다.

이제 곧 쌍용차는 법정관리 고정에서 청산과 존손의 기로에 서게 된다. 산은 등 채권단이 지원한다면 연명하겠지만, 그렇지 못하면 청산해야할 지 모른다.

이동걸 산은 회장은 이미 쌍용차에 “스스로 살 길을 찾아야”한다며 신뢰할 만한 회생계획이 없다면 자금지원은 불가하다고 선언했다. 이와 달리 내년 대선을 앞둔 정부와 여당은 일단 ‘2만개의 일자리’를 살리고 싶어하는 의지가 뚜렷해 보인다. 이미 몇몇 곳에서 채권단 지원으로 몸집이 가벼워진 쌍용차를 인수할 움직임을 보인다고 한다. 이들은 어느 정도의 역량과 능력을 갖췄을까. 적어도 우리 정부가 ‘호구’인 것은 아는 듯하다.