상당기간 긴축 전환은 어려워

금리안정·약달러 재개 대비를

코스피는 추가상승 여력 충분

인플레이션이 시장의 화두다. 주가와 채권가격이 하락하고, 달러 값은 오름세다. 경기개선 기대로 미국 10년 국채수익률(yield)이 상승하면 연방준비제도(Fed)가 완화적 통화정책에 제동을 걸고, 실물경제의 이자부담이 높아져 기업 실적을 압박해 주식 매력을 낮출 것이란 시나리오다. 달러강세는 안전자산 선호를 반영한다. 그 동안 달러약세는 한국 등 신흥국의 투자매력과 직결된다는 점에서 그 방향성이 중요하다. 인플레가 증시에 찬물을 끼얹는 시나리오가 가능할까?

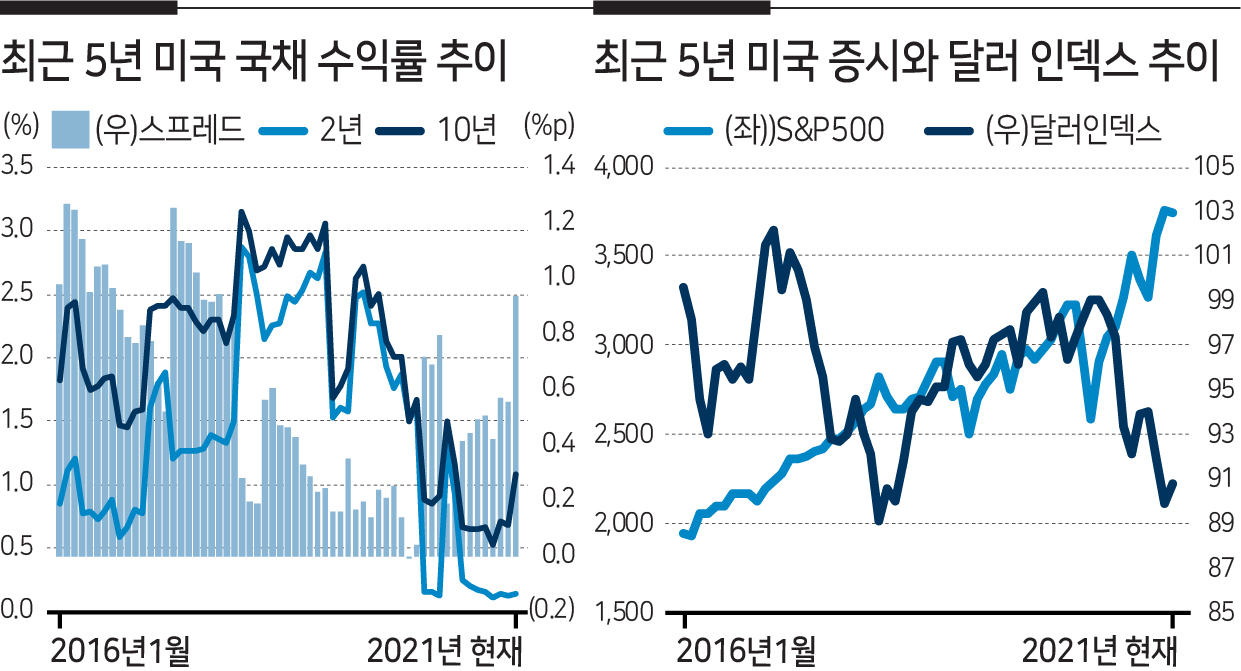

2013년 당시 밴 버냉키 연준 의장이 기준금리 인상을 시사하며 긴축발작(taper tantrum)이 나타났다. 발언 직후인 그해 6월 낙폭은 S&P500 1.5%, 코스피 6.9%다. 연준이 기준금리를 실제 올리기 시작한 것은 2016년 11월부터다. 인상직전 미국 국채수익률은 10년이 1.45%, 2년이 0.66%로 차이(spread)는 80bp정도였다. 기준금리 인상에도 10년물과 2년물이 비슷한 폭의 상승세를 보이며 2017년말까지 스프레드는 80bp를 웃돈다. 기준금리 인상에도 S&P500은 30% 이상, 코스피는 25% 이상 오른다.

2018년부터 단기금리가 급등하며 스프레드가 좁혀지지만 연준의 기준금리 인상은 2018년 말까지 계속된다. 증시도 하락 반전하며 2017년의 상승폭을 고스란히 반납한다. 2017년 4분기 1%까지 올랐던 미국의 성장률도 2018년엔 내리막을 걸었다. 경기회복을 믿고 금리를 올렸지만, 정도가 지나쳐 오히려 성장을 훼손한 모양이 됐다. 통화정책 변화가 시장에 어떤 영향을 미치는 지 잘 보여주는 사례다.

최근 파월 연준 의장은 상당기간 통화정책 변화가 없을 것임을 재확인했다. 라가르드 유럽중앙은행(ECB) 총재는 때이른 경기부양책 출구전략의 위험을 경고했다. 전 연준 의장인 옐런 재무장관 지명자는 추가적인 경기부양 대책의 필요성을 역설했다. 긴축발작 당시 옐런은 연준 부의장이었다.

현재 미국 장단기금리차는 2016년 10월보다는 높지만, 절대 금리 수준은 훨씬 낮다. 지난해 연준이 평균물가목표제(AIT)를 도입한 것은 어느 정도까지 인플레를 용인, 섣불리 금리 정상화에 나서지 않겠다는 뜻이다. 경기가 개선되면 인플레도 높아지지만, 기업실적도 그만큼 좋아질 수 있다.

블루웨이브로 미국의 경기부양 규모는 예상보다 훨씬 커질 가능성이 크다. 국채발행으로 부양책 재원을 마련한다면 채권금리가 오르겠지만, 실물경제에 달러는 그만큼 더 풀리게 된다. 채권금리 변동성이 커지면 연준이 개입해 수위를 조절할 것이라는 게 전문가들의 공통된 예상이다. 미 국채 수익률 상승과 달러 강세에서는 마이너스 국채에 머물던 유럽 자금이 이동할 가능성도 높아진다. 최근 선물시장에서 헤지펀드 등 큰 손들은 다시 달러 약세에 엄청난 자금을 베팅하고 있다. 최근의 ‘반짝’ 강세에도 불구하고 중장기적으로 달러는 약세로 갈 수 밖에 없다는 믿음이 확고한 모습이다.

2021년 이익전망 기준 코스피 주가수익비율(PER)은 14배 가량이다. 코스피 PER가 가장 높았던 때는 2000선을 첫 돌파했던 2007년이다. 당시 통화량(M2)는 1300조원(평잔) 남짓이다. 코스피 기업들의이익이 가장 많았던 때는 2018년이다. 당시 M2는 2700조원 수준이다. 현재 M2는 약 3300조원으로 추정된다. 주가는 이익과 유동성의 함수다. 통화량이 늘면 PER 값이 높아지는 게 자연스럽다. 현재의 M2 움직임이면 올해 기업 이익이 사상최대였던 2018년 수준에 육박할 경우 코스피 4000도 가능할 수 있다. 지금 중요한 것은 오르냐 마느냐가 아니라 누가 시장을 이끄느냐다. ‘포스트 코로나19’ 이후 경제의 모습에 대한 상상력이 가장 필요해 보인다.