사용량 많아 수요 폭발적

“1년 내 25% 상승여력”

올 수익률…ETF < 관련주

국내에선 LS 간판 대표주

구리를 예전처럼 굴뚝산업 원자재로 생각한다면 잘못이다. 친환경 산업에서도 구리는 절대적으로 필요한 자원이다. 전기차는 내연기관 보다 4배나 많은 전선이 필요하다. 태양광패널과 풍력발전도 화석연료 발전 대비 5배의 구리를 사용해야 한다. 코로나19가 구리 수요를 폭발시키는 기폭제인 셈이다. 물론 전기차나 친환경 산업에 필요한 금속은 구리 뿐 아니다. 관건은 수요와 공급이다. 매장량이 풍부한 철광석이나, 공급과잉인 알루미늄과 달리 구리는 친환경 신수요로 공급이 부족해질 것이라는 관측이 우세하다.

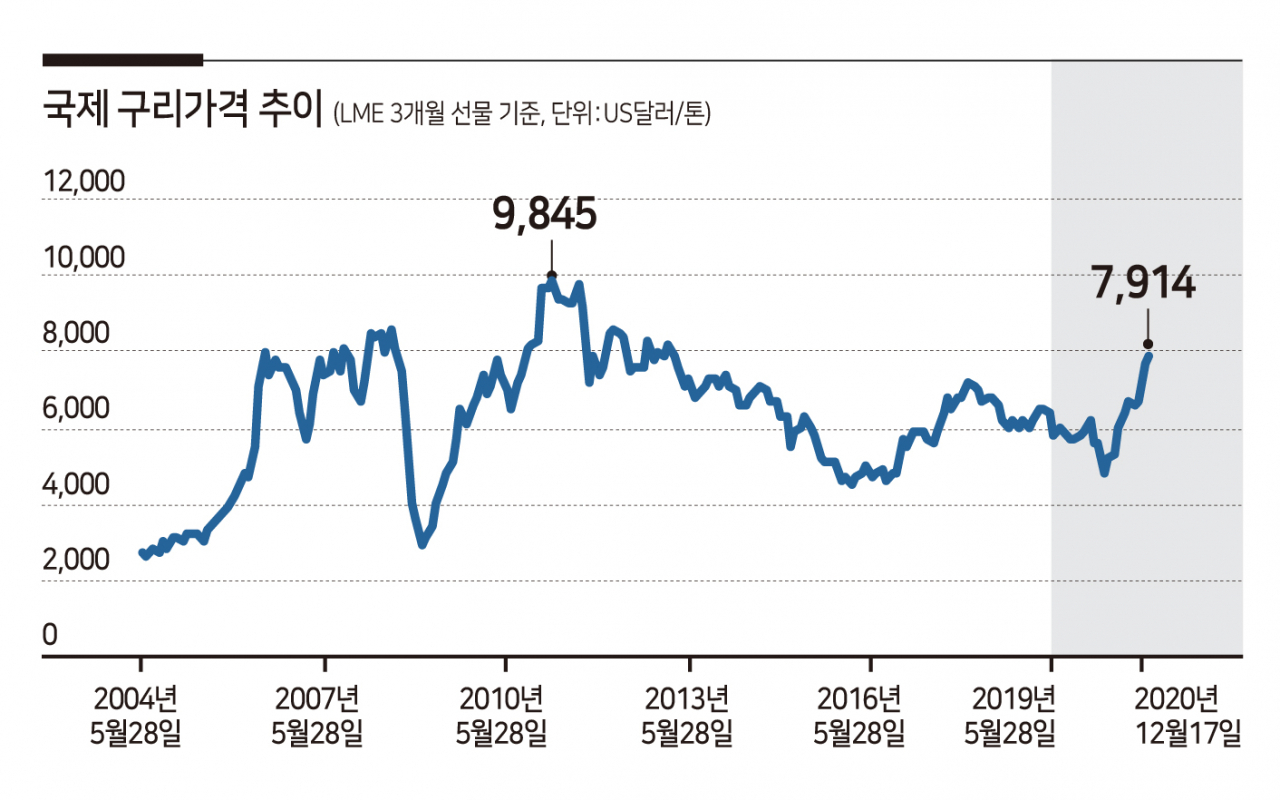

구리전문업체 트라피규라(Trafigura)는 정제된 구리의 글로벌 수요가 2020년 연간 2340만톤에서 2030년 3330만톤으로 급증할 것으로 전망한다. 현재 구리의 연간 생산량은 2380만톤이다. 중국에서는 2021년에만 80만톤 이상의 수요증가가 예상된다. 당장 새해부터 공급이 수요를 밑도는 상황이 벌어지는 셈이다. 골드만삭스도 2030년 약 560만톤의 공급부족을 예상하고 있다. 이 때문에 현재 톤당 8000달러를 밑도는 구리 선물가격(LME 3M)이 향후 12개월 안에 9500달러까지 오를 것이라는 게 골드만삭스의 관측이다. 구리 값 최고치(월평균)는 2011년의 9845달러다.

공급부족과 가격 급등을 메우려면 새로운 광산을 개발해야 하지만 쉽지 않다. 주로 오지(奧地)에 분포하고 있어 비용부담이 크다. 제프리스(Jefferies)는 개발비용을 충당하려면 구리 값이 톤당 8800달러는 되어야 할 것으로 추정했다. 구리 광산에 투자를 하고 있는 RWC파트너스는 1만 달러 이상이 필요하다는 의견이다.

구리에 투자하는 방법은 여느 원자재와 마찬가지로 상장지수펀드(ETF)나 관련 기업의 주식을 사면 된다. 전자는 선물에 투자하는 만큼 재설정(roll-over) 위험이 있다. 현물보다 선물가격이 높은 ‘콘탱고(contango)’ 상황에서는 값이 싼 근월물을 팔고, 가격이 더 높은 원월물을 사야한다. 관련 기업 주식에 투자하면 이 같은 위험은 없다.

올해 구리 선물가격은 톤당 6183달러에서 7915달러로 30% 상승했다. 같은 기간 상승률은 ETF인 아이패스블룸버그코퍼서브인덱스 25.3%, 개별 종목인 미국 프리포트맥모란과 캐나다의 퍼스트퀀텀미네랄스는 각각 93%, 75%이다. 단 해외투자는 세부담과 환위험을 반영해야 한다.

국내에서는 LS가 대표적인데, 연초이후 상승률은 50%다. LS그룹 지주회사로 구리와 전선 등 핵심계열사 지배력이 특히 높다. 구리가격이 톤당 1만 달러이던 2011년 LS 주가는 11만원대까지 올랐었다. 2018년 4900억원이던 순이익이 지난해 930억원으로 급감했지만, 올해는 3분기까지 1200억원이다. 현재 시가총액 2조3000억원 수준으로 순자산의 0.7배다. 통상 원자재 기업 실적은 원자재 가격상승이 제품 및 재고가격에 반영된 후에 뚜렷히 개선된다.