[헤럴드경제=이해준 기자]이번에 고지된 2020년분 종합부동산세는 12월15일까지 납부해야 하며, 기한내 납부하지 않은 경우 가산세가 부여된다. 1세대 1주택자에는 9억원을, 배우자 또는 가족과 공동 소유 시 6억원씩을 공제해준다. 종부세 관련 사항을 문답으로 알아본다.

-과세는 어떻게 이뤄지는가.

▲주택 또는 토지 보유자에게 1차로 부동산 소재지 관할 시군구에서 재산세를 부과하고, 2차로 전국에 소재한 유형별(주택, 종합·별도합산토지) 과세대상 재산을 인별 합산한 가액이 유형별 공제액을 초과하는 경우 종부세를 결정해 고지한다.

-과세 기준이 되는 공시가격은.

▲매년 1월 1일을 기준으로 국토교통부 장관과 시장·군수·구청장이 공시하는 가격이다. 공동주택과 표준 단독주택 및 표준지는 국토부 장관이, 그 외 단독주택 및 토지는 부동산 소재지 관할 시장·군수·구청장이 가격을 공시한다. 주택(공동주택) 공시가격은 4월, 토지 공시가격은 5월이다. 국토부 또는 부동산소재지 관할 시군구 홈페이지에서 확인할 수 있다.

-1세대 1주택자의 정의는.

▲세대원 중 1명이 단독으로 주택분 재산세 과세 대상인 1주택만을 소유한 경우로 소득세법에 따른 거주자를 의미한다. 1주택을 배우자 또는 가족과 공동 소유한 경우 지분 소유자별로 각각 6억원씩 공제된다. 1세대 1주택자의 공제액은 9억원이다.

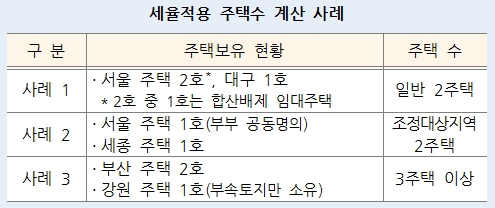

-세율 적용 시 주택 수 산정 방식은.

▲납세자별로 전국에 소유한 재산세 과세 대상 주택을 합한 개수이다. 주택의 일부 지분만 보유한 경우에도 주택 1채를 소유한 것으로 보아 세율 적용 시 주택 수를 계산한다. 합산배제 임대주택은 세율적용 시 주택 수 계산 대상에서 제외한다.

-지분을 상속받은 주택도 주택수에 포함하나

▲지분율이 20% 이하이고 지분율 상당 공시가격이 3억원 이하인 경우 세율 적용 시 주택 수에서 제외한다. 다만 1가구 1주택 판정 시에는 주택 수에 포함하며 특례를 적용받은 상속주택도 공시가격은 과세표준에 포함된다. 공동 상속주택이 여러 채인 경우 상속주택별로 판단하며, 요건에 부합하는 상속주택은 모두 주택 수에서 제외한다.

-12월15일까지 납부하지 않은 경우 납부지연가산세는.

▲3%의 납부지연가산세가 부과되고 세액이 100만원 이상인 경우 납부기한이 지난 후 1일마다 0.025%의 납부지연가산세 등이 5년간 추가된다.

hjlee@heraldcorp.com