|

| [제공=유안타증권] |

[헤럴드경제=김현경 기자] 포스코케미칼의 3분기 실적 중 2차전지 소재 매출이 급증했다. 4분기엔 2차전지 소재 비중이 더욱 늘어나며 실적이 개선될 것이란 전망이 나온다.

포스코케미칼은 3분기 잠정 연결 매출액이 전년동기 대비 4.6%, 전분기 대비 14.2% 증가한 3887억원이라고 공시했다. 영업이익은 194억원으로 전분기 대비 376.6% 늘었고, 지배주주순이익은 69억원으로 흑자전환했다.

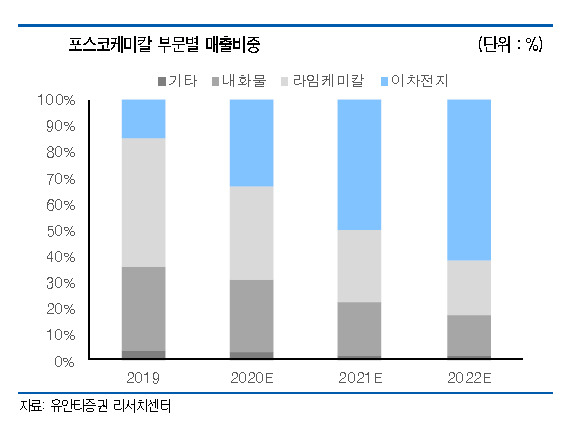

영업이익을 제외한 매출액과 지배주주순이익은 시장의 기대치를 밑돌았지만 2차전지 소재 매출이 괄목할 만한 성장을 보인 것은 긍정적이라고 유안타증권은 평가했다. 양극재는 전분기 대비 95.5% 음극재는 14.3% 증가하며 각각 1052억원, 465억원의 매출을 기록했다. LG화학 전기차(EV) 배터리 향 NCM 622 소재 대규모 공급이 시작되면서 라인 가동률이 상승한 데 기인했다. 이차전지 소재 합산 매출 비중은 전분기 28% 수준에서 3분기 39% 수준까지 증가했다.

김광진 유안타증권 연구원은 4분기 포스코케미칼의 전 부문 실적이 개선될 것으로 전망했다. 4분기 매출액은 3분기보다 18.0% 증가한 4587억원, 영업이익은 29.9% 증가한 252억원으로 예상했다.

특히 2차전지 소재 부문이 성장을 이끌 것으로 판단했다. 김 연구원은 "4분기 2차전지 소재 합산 매출은 전분기 대비 25.9% 늘어난 1911억원으로 전망하며 양극재 매출 성장이 특히 두드러질 것"이라고 말했다. 이는 LG화학 향 공급 증가에 기인하며 광양 2단계 가동률 추가 상승에 따른 규모의 경제 효과로 수익성 개선이 예상된다는 설명이다. 2차전지 소재 부문의 매출 비중 은 41% 수준으로 추가 상승할 것으로 내다봤다.

김 연구원은 포스코케미칼에 대해 매수 투자의견과 목표주가 11만2000원을 유지했다. 그는 "중장기적으로 포스코케미칼은 글로벌 1위 셀 제조사 LG화학의 양·음극재 메인 벤더로서 전체 배터리 시장 성장률을 상회하는 이익 성장을 누릴 수밖에 없다는 점에 주목할 필요가 있다"며 "현 조정 시점을 매수 기회로 활용하는 것이 타당"하다고 말했다.

pink@heraldcorp.com