실제 대기업-중소기업, 기업-가계 간 소득 격차 심화

KDI "징벌적 세금보단 인센티브로 기업 변화 유도를"

[헤럴드경제=정경수 기자] 내년부터 대기업에 부과되는 유보금 과세가 강화된다. 중소기업의 유보금에 부과되는 세금은 새로 신설된다. 손쉽게 부족한 세수를 매우기 위해 보편증세 대신 기업 금고를 건들고 있다는 비판이 제기된다.

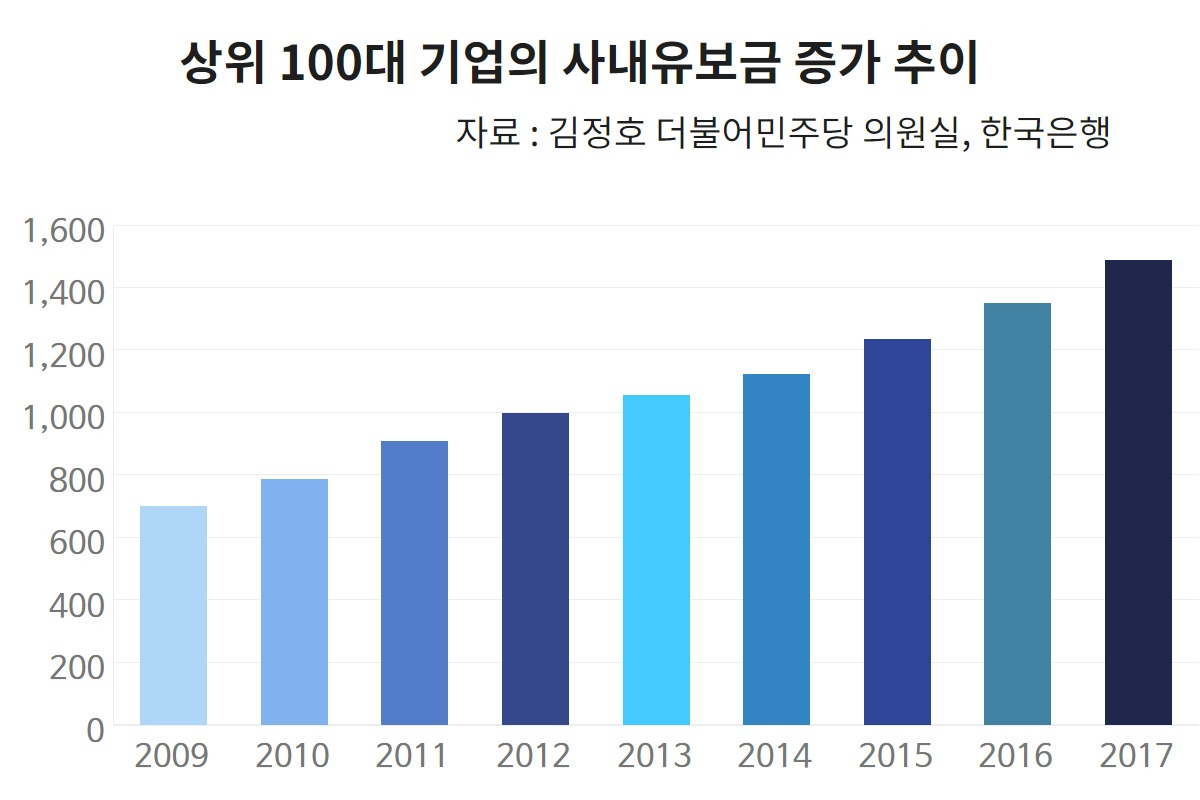

18일 김정호 더불어민주당 의원과 한국은행에 따르면 국내 상위 100대 기업의 사내유보금은 지난 2017년 기준 1486조원으로 집계됐다. 2009년 700조원에서 매년 약 100조원씩 증가하고 있다.

사내유보금은 세금과 배당 등으로 유출한 금액을 뺀 기업의 장부상 누적 이익을 의미한다. 회계상으로는 이익잉여금을 말하지만 어떠한 기준을 두는지에 따라 사내유보금의 크기는 달라질 수 있다.

이러한 사내유보금 증가 추세는 정부나 시민단체의 좋은 먹잇감이 됐다. 막대한 사내유보금을 투자, 임금증가 등에 사용하지 않아 대기업의 소득이 중소기업이나 가계로 이어지지 않는다는 주장이 제기됐다.

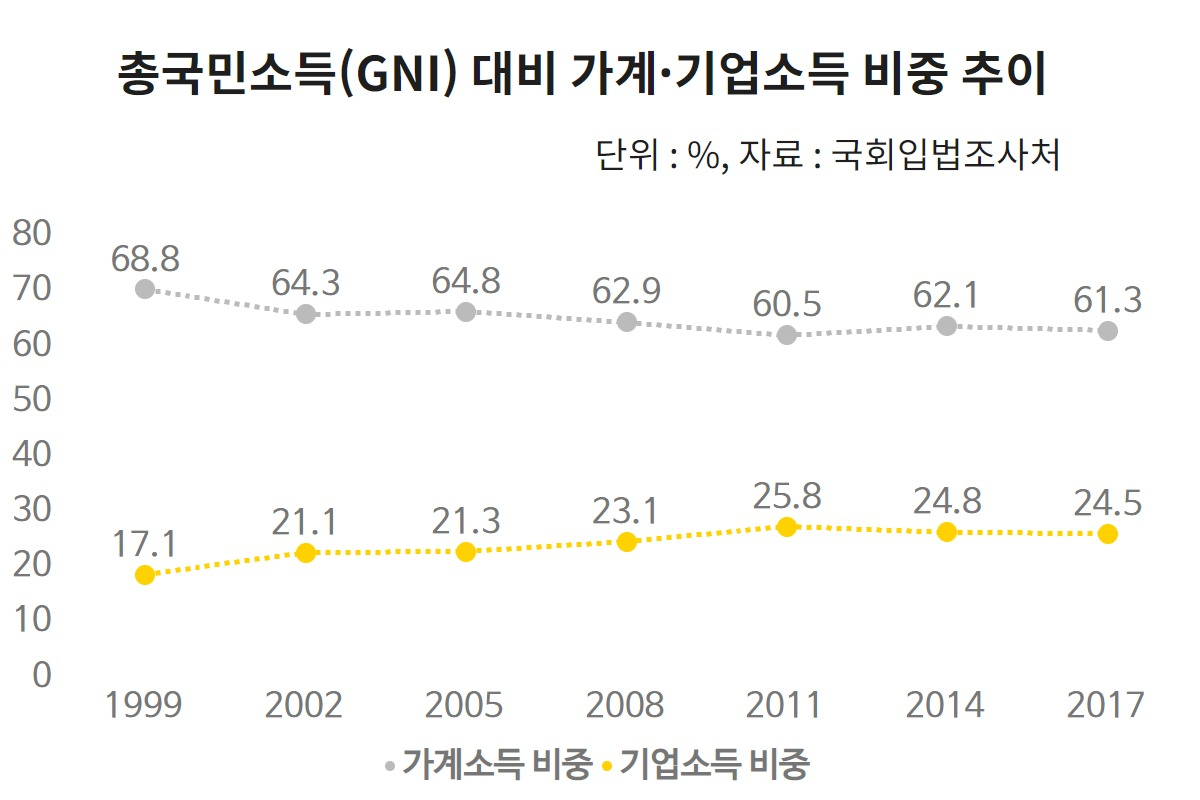

실제로 기업과 가계의 소득격차는 매년 심해지고 있다. 입법조사처 자료를 보면 총국민소득(GNI)에서 기업소득이 차지하는 비중은 1999년 17%에서 2017년 25%로 증가했다. 반면 가계소득 비중은 같은 기간 69%에서 61%로 감소했다.

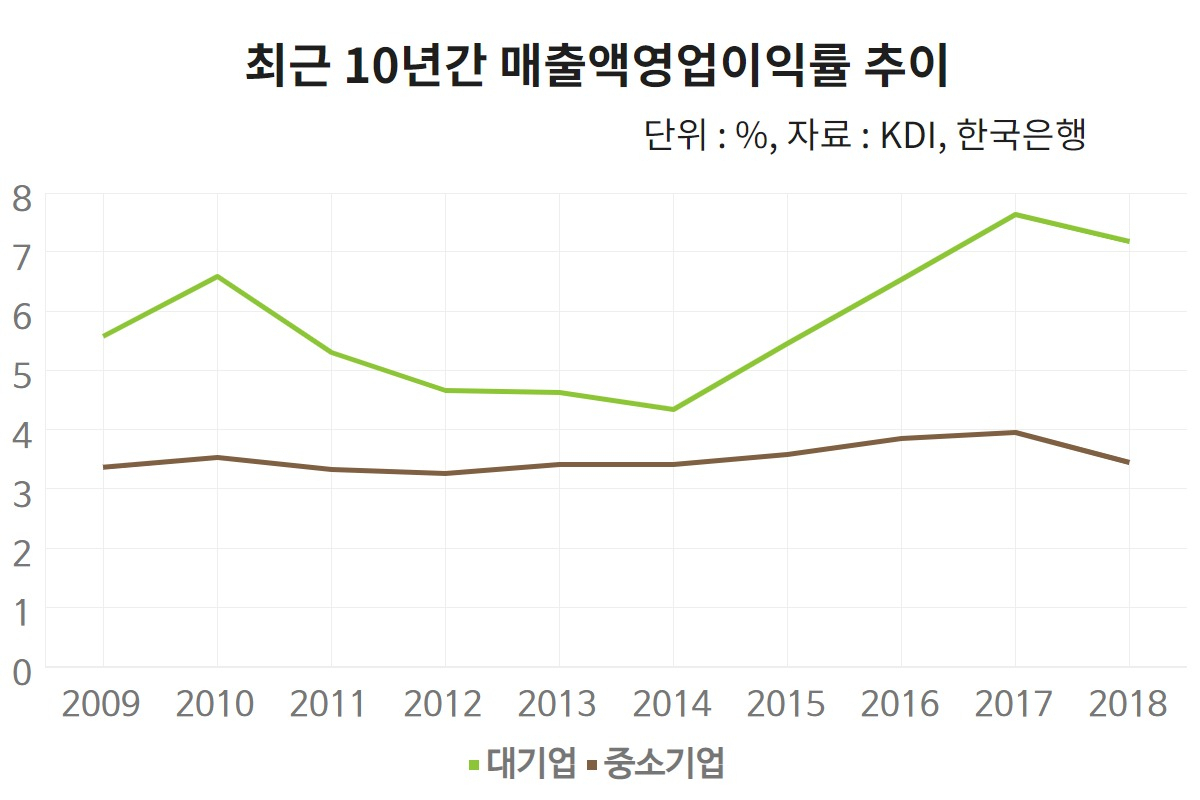

대기업과 중소기업 간의 격차도 마찬가지다. 대기업의 10년 평균 매출액영업이익률은 6%인데 반해 중소기업은 4%에 그친다. 자산의 효율적 운용 정도를 나타내는 총자산순이익률도 대기업은 평균 3%인데 비해 중소기업은 2%에 불과하다.

마침 세금이 부족한 기획재정부는 사내유보금에 손을 댔다. 기업에 쌓아둘 수 있는 적정 유보금 규모를 정해주고 기준을 초과하면 세금을 매겼다.

기획재정부는 2018년 투자·상생협력촉진세를 만들었다. 대기업이 당기 소득의 70%까지 투자, 고용 확대, 상생협력에 쓰지 않으면 내야 할 세금이다. 기존에는 소득의 65%만 쓰면 됐지만 내년부턴 이 기준이 5%포인트 오른다.

내년부터 중소기업의 유보금에도 세금을 부과한다. 신설되는 '초과 유보소득 배당간주' 과세는 당기순이익의 50% 또는 전체 자본의 10%가 넘는 액수를 초과 유보소득으로 본다.

경제가 어렵고 불평등이 심하니 돈을 풀라는 명분은 그럴 듯하다. 하지만 진단부터 해결책까지 틀렸다는 비판이 재계와 학계서 나온다.

먼저 사내유보금은 적자를 내지 않는 이상 자연스레 증가할 수 밖에 없다. 과도하게 쌓아두는지 여부는 외부에서 알 수 없다. 코로나19와 같이 예측하지 못한 위기를 대비하기 위해선 비상금이 필요하다. 또 향후 대형 M&A를 하려면 일정 기간 돈을 아껴둬야 한다.

대기업과 중소기업, 가계 간 양극화를 줄여야 하는 것은 사실이다. 그렇지만 그 대안이 세금과 같은 징벌적 수단일 필요는 없다. 한국개발연구원(KDI)은 유보금에 세금을 부과한다고 투자, 고용이 늘지 않는다는 연구 결과를 내놓았다. 그러면서 오히려 인센티브로 대기업의 변화를 이끌어내야 한다고 제언했다.

임동원 한국경제연구원 부연구위원은 "유보금 과세를 신설 또는 강화하는 것은 코로나로 어려움을 겪고 있는 기업을 궁지로 몰아넣는 것"이라며 "언제 닥칠지 모르는 위기에 대비하면서 효율적인 투자를 하기 위해선 유보금이 필요하다"고 지적했다. 이어 "경영상 판단을 무시한 채 세금을 매기는 것은 경영권 침해"라고 덧붙였다.

kwater@heraldcorp.com